안녕하세요

초록뱀미디어가 보유 현금을 활용해 드라마 제작 네트워크를 확장하는데 글로벌 OTT(온라인동영상서비스)의 콘텐츠에 대한 폭발적인 수요에 대응하기 위해 제작사들의 역량을 모아 K-드라마 수출을 노리겠다는 전략입니다.

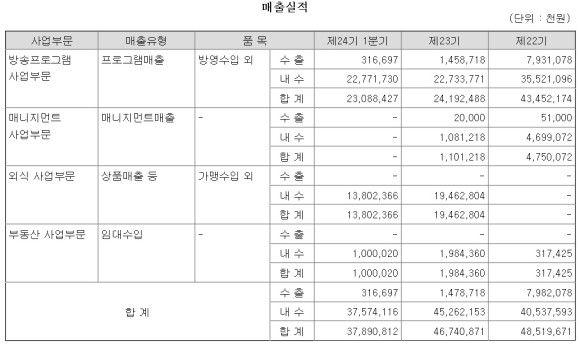

초록뱀미디어(이하 초록뱀)는 지난 9일 엔투텍이 발행한 운영자금 목적의 100억원 규모의 제15회 무기명식 사모 전환사채에 투자했다고 12일 밝혔습니다.

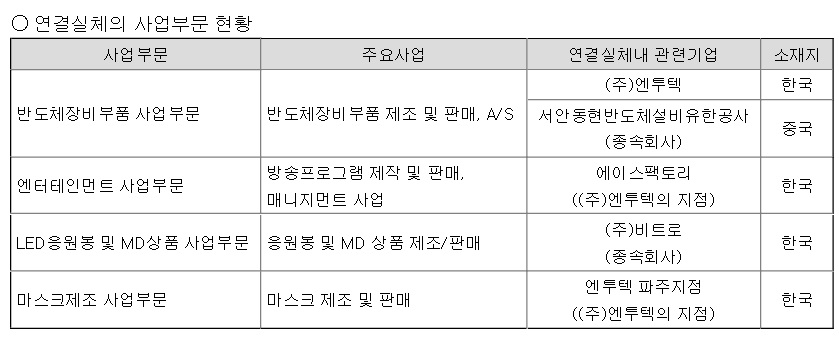

이번 투자는 엔투텍이 지난해 합병한 연예 매니지먼트 및 드라마 제작사 에이스팩토리와의 시너지를 노린 것이라고 합니다.

엔투텍의 사업부인 에이스팩토리에는 김아중, 이시영 등 39명이 배우들이 소속돼 있으며, 2019년 '자백' '생일편지', 2020년 '날씨가 좋으면 찾아가겠어요' '비밀의 숲' 등의 드라마를 제작했습니다.

또 엔투텍은 올해 6~7월에 총 300억원 규모의 드라마 제작 계약을 체결했는데 6월 아크미디어와 160억원의 드라마 제작을 체결한데 이어 지난 1일 최근 JTBC와 144억6300만원 규모의 드라마 '인사이더' 제작 계약을 체결했습니다.

초록뱀은 엔투텍을 비롯해 국내 상장 드라마 제작사들과 연합 전선을 구축할 계획인데 최근 드라마 시장은 OTT에 대한 콘텐츠 공급이 활발해지면서 다량의 작품을 제작할 수 있는 제작역량의 주용성이 부각되고 있습니다.

특히 글로벌 OTT들은 드라마, 영화뿐만 아니라 시트콤, 애니메이션 등 다양한 장르의 콘텐츠를 원하고 있는데 초록뱀은 자체 제작뿐 아니라 공동 기획, 투자를 통해 콘텐츠 제작 리스크를 낮추고, 다양하고 방대한 글로벌향 콘텐츠를 확보할 계획입니다.

제작사 입장에서도 드라마 사전 제작을 위한 제작비 확보를 할 수 있는데 콘텐츠 수요가 폭발적으로 증가하는 가운데 OTT들의 오리지널 작품은 사전 제작으로 만들어지고 있기 때문입니다.

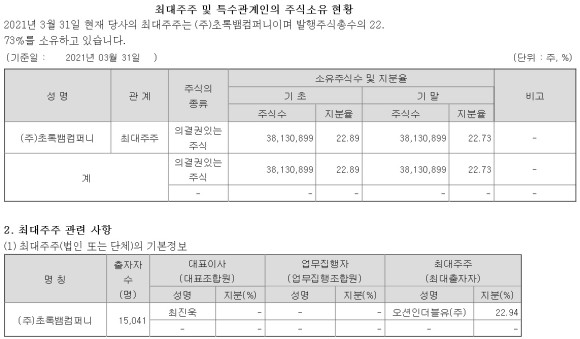

초록뱀은 현재 630억원의 현금을 보유하고 있고, 이와는 별도로 단기간에 현금화 가능한 자산도 1000억원 가량 보유하고 있고 또 오는 9월 30일 최대주주인 초록뱀컴퍼니가 200억원의 유상증자에 추가 투자할 계획인데 초록뱀은 이러한 막강한 자금력을 앞세워 자체 제작 및 공동 제작에 있어서 사전제작의 비율을 끌어올릴 계획입니다.

원영식 초록뱀그룹 회장은 "엔투텍 외에도 파트너십을 맺을 수 있는 여럿 중소 연예기획 및 드라마 제작사와 투자를 논의하고 있으며 IP(지적재산권) 확보 및 콘텐츠 사업 강화를 위해 보유 현금를 활용한 시너지를 극대화할 방침이다"고 말했고 이어 "현재 텐트폴 드라마를 기획 중인 제작사가 여럿 있지만, 정작 제작 단계에서 자금난을 겪는 경우가 있다"며 "국내 제작사들의 제작 역량을 한데 모아 글로벌에서 인정받을 수 있는 콘텐츠를 선보이겠다"고 덧붙였습니다.

디즈니플러스의 국내 직접 진출이 넷플릭스 독주에 제동을 걸 것으로 예상되고 쿠팡플레이의 투자도 OTT시장 발 컨텐츠 가격급등의 단초가 되고 있습니다

코로나19 사태로 제작환경이 어려워지고 있는 데도 컨텐츠 소비가 증가하면서 K컨텐츠에 대한 수요가 국내외에서 급증하고 있습니다

초록뱀은 보유현금을 가지고 컨텐츠 역량을 강화하고 있는데 실제로 투자도 늘리고 있어 컨텐츠 확보에 한발 앞서 있는 모습입니다

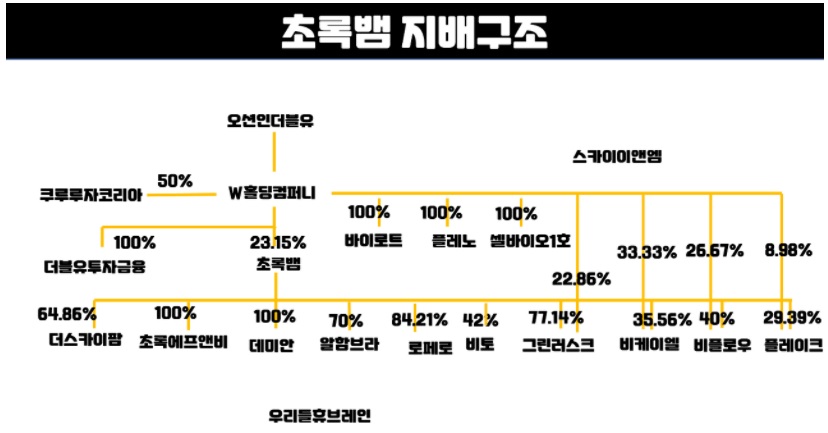

다만 수익성에 대해서는 아직 의문이 있고 지배구조가 불투명해 실제 사업에서 나오는 수익을 주주들에게 온전히 배당이나 주가 상승으로 돌려줄 수 있을 지 의문이기도 합니다

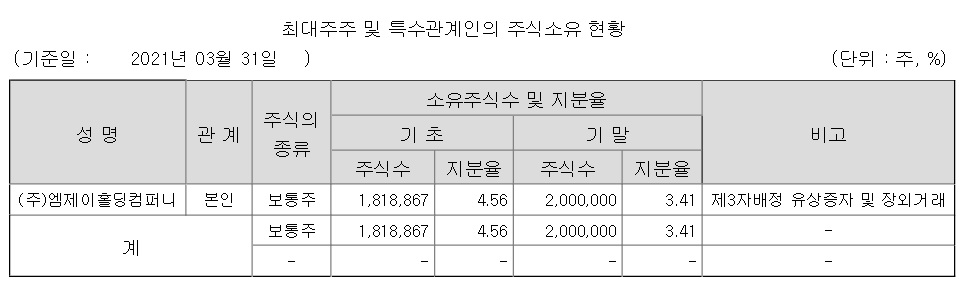

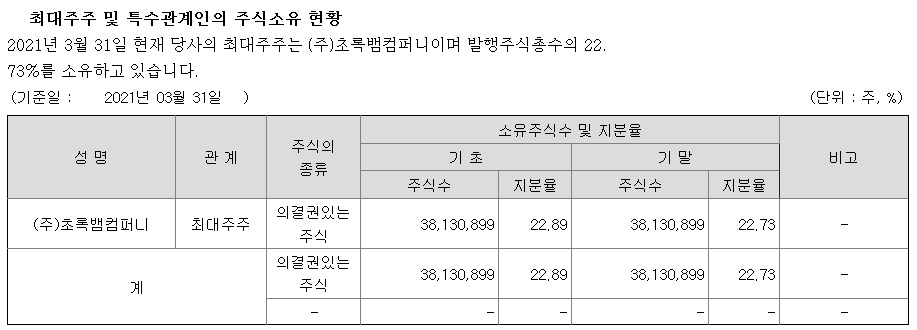

초록뱀미디어와 초록뱀컴퍼니가 각각 발행한 주식수만 보더라도 주가가 천원대에 머무는 이유를 알 수 있는데 주식관련 채권과 유상증자 등을 통해 시장에서 직접 조달한 자금이 많아 주당가치는 꾸준히 희석되어 왔습니다

지배구조의 불투명성과 수익구조의 불확실성은 주주들에게 투자수익의 공정한 배분에 걸림돌로 작용하고 있어 저가주를 좋아하는 개인투자자들의 막연한 기대감으로 주가가 급등락을 반복하고 있는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 제이준코스메틱 슬리핑 팩 제품 매출 큰 폭 증가 중국 화장품시장 선점 기대감 (0) | 2021.07.12 |

|---|---|

| 엔씨소프트 카카오게임즈 오딘 인기에 직격탄 게임 피로도 누적 우려감 (0) | 2021.07.12 |

| 야놀자 관련주 손정의 소프트뱅크 회장 비전펀드 1조원대 투자유치 소식에 급등세 (0) | 2021.07.12 |

| 카카오게임즈 증권사 목표가 도달에 차익실현 매물 등장 하락세 (0) | 2021.07.12 |

| 중국 반도체기업 칭화유니그룹 파산 신청 (0) | 2021.07.11 |