안녕하세요

우리기술은 ‘NH아문디자산운용’, ‘신한금융투자’ 등 주요 금융기관과 자회사 ‘씨지오’ 및 ‘압해 해상풍력발전’이 참여하는 해상풍력발전사업 관련 투자 및 업무협약을 체결했다고 22일 밝혔습니다.

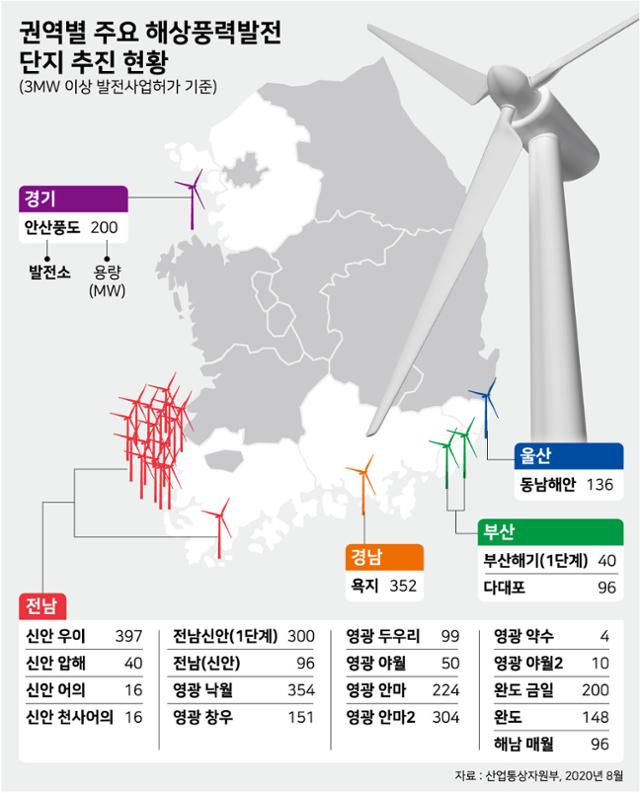

투자 규모는 총 3000억원이며 전라남도 신안군 압해면 가룡리 공유수면에 건설할 80MW급 압해해상 풍력발전소가 투자 대상입니다.

우리기술은 지난 9일 압해해상 풍력발전소 지분 100%를 인수해 기존 용량 40MW를 80MW로 증설하는 사업 변경허가를 진행하고 있는데 압해풍력발전소는 준공 후 향후 20년간 연 400억원의 운영 매출이 예상되는 민간주도 해상풍력 프로젝트로 2025년 준공이 목표입니다.

우리기술 관계자는 “풍력발전사업에 대한 전략적 이해를 바탕으로 이번 투자에 관해 오랜 기간 상호 협의해 왔다”면서 “압해해상풍력발전소 인수와 동시에 대규모 투자협약을 체결하게 돼 향후 발전소 건설 등 관련 프로젝트가 순조롭게 진행될 수 있을 것”이라고 말했는데 “이번 협약 당사자들은압해해상풍력발전소 뿐 아니라 우리기술이 향후 추진할 계획인 국내외 해상풍력발전 사업에도 관심이 있어 전략적 협력 관계를 확대될 것”이라고 덧붙였습니다.

STI는 지난 11월 3자 배정 유상증자와 전환사채 투자를 200억원가량의 투자를 진행해 2대 주주 지위를 확보한 바 있는데 양사는 해상풍력발전을 포함한 신재생에너지 사업 확대를 위한 업무협약을 체결해 협력을 공고히 하고 있습니다.

STI는 ‘영양·영덕 풍력발전소’ 및 해외(베트남)에서도 해상풍력발전소(1400MW)를 운영하고 있어, 향후 우리기술의 해외 신재생에너지 시장 진출을 위한 교두보가 될 전망입니다.

탄소제로 정책의 핵심 기술인 풍력발전에 있어 우리기술의 보유 기술과 경험을 금융사들이 높이 사고 있는 것으로 자금조달에 성공하고 있지만 늘어난 주식수에 의해 주당 가치는 희석되고 있는 상황입니다

우리기술이 지난3분기 실적이 적자를 기록하고 있지만 해상풍력발전소에 대한 투자로 수익성 개선이 나타날 것으로 기대되고 있어 주가 하락시마다 외국인투자자들은 지분을 늘려가고 있는 모습입니다

탄소저감 목표 달성을 위해 풍력발전에 대한 투자를 늘릴 수 밖에 없는 상황이라 시장성장성에 대한 기대감이 큰 상황입니다

다만 제3자 배정 유상증자와 전환사채 발행으로 최대주주 지분이 10% 미만으로 떨어지고 있어 주가가 낮을 경우 경영권 분쟁 위험에 노출될 수 있는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 맥스트 메타버스 테마주 내년에도 상승세 기대감에 선취매 유입 (0) | 2021.12.22 |

|---|---|

| LG디스플레이 삼성전자와 3조원 규모 TV용 OLED 빅딜 성사 (0) | 2021.12.22 |

| SK바이오사이언스 변이 바이러스 대비 ‘범용백신’ 개발 착수 (0) | 2021.12.22 |

| 대한항공과 아시아나항공 기업결합심사 내년으로 연기 독과점시장 논란 산업은행 고민 중 (0) | 2021.12.21 |

| 미국 마이크론테크놀로지 2022년도 Q1 실적발표 어닝서프라이즈 (0) | 2021.12.21 |