안녕하세요

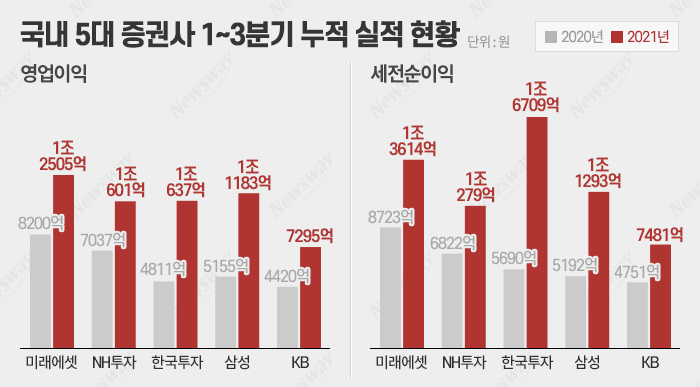

지난 해 시장내 과잉 유동성이 만든 유동성잔치로 증권사들 실적이 크게 개선되었는데 영업이익만 1조원이 넘는1조 클럽에 5개 증권사가 이름을 올리는 기염을 토했습니다

지금까지 작년 실적을 공개한 증권사 중에 미래에셋증권과 NH투자증권, 삼성증권 같은 대형사들이 먼저 1조원 클럽 가입을 시장에 알렸고 한국투자증권과 키움증권이 1조원대 영업이익 달성이 유력한 것으로 알려졌습니다

가장 큰 대형증권사인 미래에셋증권은 2년 연속 1조원대 클럽에 가입해 명실상부한 증권 대표주라는 사실을 입증해 내고 있는데 지난 해 연결 기준 영업이익이 전년 대비 33.01% 증가해 역대 최대규모인 1조 4858억원의 영업이익을 달성한 것으로 알려졌습니다

연간 세전순이익은 44.05% 증가한 1조 6425억원, 당기순이익은 42.29% 증가한 1조 1872억원을 기록했습니다

미래에셋증권은 "국내외 수수료 수익 증가, 위험 관리를 통한 안정적인 운용 손익, 대형 기업공개(IPO) 성공, 해외법인 활성화 등으로 전 부문에서 고른 성장을 이뤘다"고 설명하고 있어 국내 증권사들의 고질병인 위탁매매수수료 수입에 대한 의존도를 낮추고 있음을 확인시켜 주고 있습니다

NH투자증권과 삼성증권은 창사 이래 첫 영업이익 1조원대 수익을 거둬 사상 최대 실적을 달성했는데 NH투자증권은 주식 위탁매매와 기업금융(IB) 부문 등의 수수료 수익 증가와 이자 수지 개선 등이 실적을 이끌었다고 설명했고 삼성증권도 리테일, IB, 운용 등 각 부문이 고르게 성장했다고 밝혔습니다.

이외에 한국투자증권과 키움증권이 1조원대 영업이익 달성 가능성을 높이고 있고 부동산PF,에 강점이 있는 메리츠증권과 위탁매매수수료 영업에 강점을 두고 있는 대신증권이 1조원대 급접한 영업이익을 달성할 것으로 예상됩니다

대형증권사들은 위탁매매수수료 수익을 낮추는 대신에 기업금융IB 쪽 사업을 늘리고 있어 시장여건에 상관없이 꾸준한 실적을 내려 노력하고 있는데 해외시장 개척도 국내 증시여건에 구애받지 않는 고른 수익을 위해 활발하게 진출하고 있습니다

증권사들의 수익구조 개선은 위탁매매수수료라는 증시여건에 영향받지 않고 고른 수익을 내기 위한 노력의 일환으로 대형주들이 먼저 달성하고 있는 상황입니다

우리나라 대형증권사들은 실적에 비해 주가가 저평가되어 있는 상황이라 할 수 있는데 기본적으로 국내증시에 대한 수익성 의존도가 높고 위탁매매수수료 수입의존도가 여전히 높으면서 기업금융IB도 국내 의존도가 높기 때문입니다

이 말은 국내 증시여건이 약세장으로 돌변할 경우 수익성이 금새 꺽여 버린다는 사실을 말해 주는 것입니다

단일시장 의존도가 높기 때문인데 미국으 골드만삭스나 JP모건 등 세계적인 투자은행들은 미국시장 뿐 아니라 해외시장에서 막대한 수익을 거두고 있어 일정수준의 수익성을 유지하고 있는 것입니다

우리나라 대형증권사들은 덩치는 키웠지만 여전히 국내 증시에 대한 의존도가 크기 때문에 증시여건이 휘둘리는 수익성을 보이고 있기 때문에 주가 할인요인이 되고 있습니다

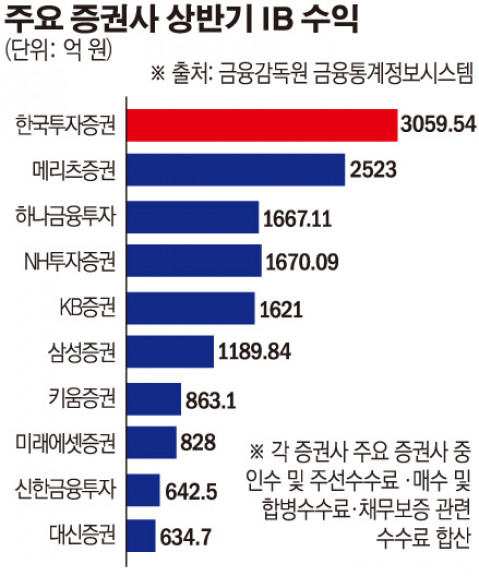

그나마 한국금융지주의 주력인 한국투자증권이 기업금융IB에 특화된 모습을 보여주고 있어 안정적인 수익성으로 주가도 높이 평가되고 있는 모습입니다

증권사들은 위탁매매수수료 수익구조가 지점을 통하는 것보다 비대면 온라인 거래를 통해 많이 이뤄지기 때문에 지점통폐합에 따라 잉여인력에 대한 인력구조조정 비용이 발생하고 있고 지점인력의 반발로 노사분규 문제가 폭탄으로 남아 있는 상태입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| HDC현대산업개발 안양시 관양현대아파트 재건축 정비사업 수주 (0) | 2022.02.06 |

|---|---|

| 중국 오포 폴더블폰 삼성전자 따라하기 내구성 테스트 공개 (0) | 2022.02.06 |

| 태영그룹 윤석민 회장 폐기물 사업 확장 계열사 급증 추세 정부 예산 지원 노렸나? (0) | 2022.02.05 |

| 신성이엔지 용인공장 노동자 끼임사고 의식불명 중대재해처벌법 대상 가능성 (0) | 2022.02.05 |

| 버크셔 해서웨이 싯가총액 메타 추월 워런버핏 VS 마크 저커버그 부자순위 (0) | 2022.02.05 |