https://youtu.be/RhL-KkHYnZE?si=3_kBAzqaHDwRZkYs

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

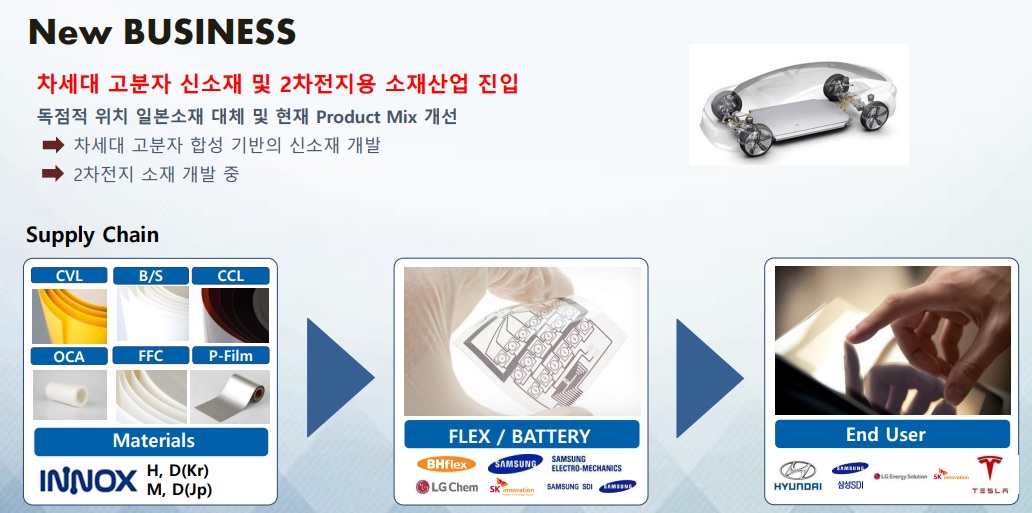

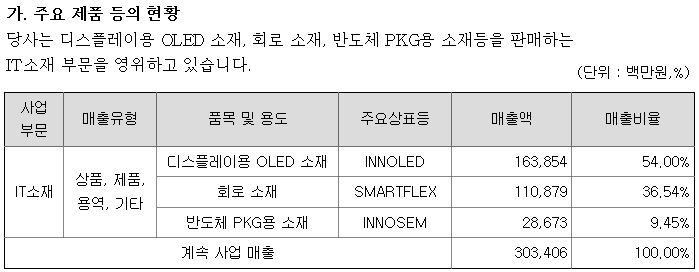

이녹스첨단소재는 디스플레이 소재인 INNOLED 부문을 키우기 위해 노력하고 있는데 고객사인 LG디스플레이와 삼성디스플레이의 관련 제품의 수요 증가는 시장성장을 가져오고 있어 이녹스첨단소재의 경쟁력을 키우고 있는 상황입니다

지난 해 주요 거래처인 LG디스플레이의 재고가 빠르게 소진되면서 OLED생산량이 증가하고 있어 빠르게 실적개선 기미가 엿보이고 있는데 대형 OLED출하량이 TV시장 업황개선을 통해 늘어날 것으로 기대되고 있습니다

반도체 시장도 재고가 줄면서 생산량 증가 기대감을 키우고 있어 반도체 패키지용 소재 INNOSEM의 수요가 늘어날 것으로 기대되고 있습니다

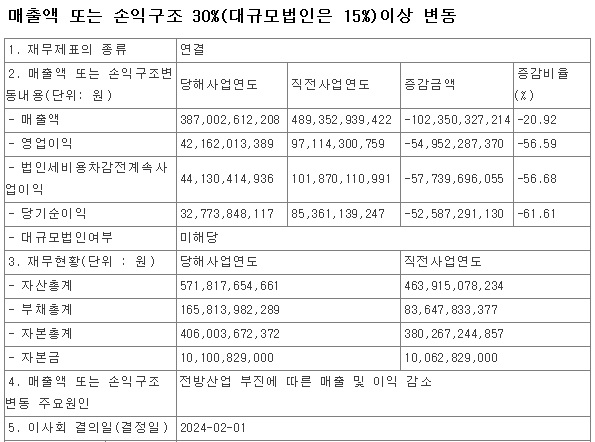

이녹스첨단소재는 23년 연결기준 영업이익이 421.62억원으로 전년대비 56.58% 감소했다고 공시했고 같은 기간 매출액 및 순이익은 각각 3,870.02억원, 327.73억원으로 전년대비 -20.91%, -61.60%을 기록한 것으로 알려졌습니다

이녹스첨단소재의 신규사업 리튬사업은 여전히 개발비가 많이 들어가고 있어 최근에 1000억원의 자금대여가 발생하기도 했습니다

이녹스첨단소재의 주력사업들이 지난 해 어려움에 봉착했지만 어려움을 잘 이겨내면서 올해 실적개선 기대감을 키우고 있습니다

이녹스첨단소재의 2023년 실적기준 적정주가는 32,500원으로 주가의 실적반영이 이뤄지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 쇼박스 영화 "파묘" 항일영화 논란속 500만 돌파 (0) | 2024.03.02 |

|---|---|

| 화천기계 정치의 계절 조국 테마주 바람 (0) | 2024.03.02 |

| 2024년 2월 무역수지 불황형 흑자 지속 반도체와 자동차 역할 교대 (1) | 2024.03.02 |

| 에이팩트 반도체 업황 회복세 해외진출 기대감 (2) | 2024.03.01 |

| 토니모리 미국 화장품시장 공략 가속화 실적호전 지속 기대감 (2) | 2024.03.01 |