https://youtu.be/k4VWUXVRxh0?si=wO4ZyK0WpGP3GEWR

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

엘앤에프가 대구국가산업단지에 2조 5천억원에 달하는 대규모 투자를 결정하면서 주가가 급등하고 있습니다

엘앤에프는 대구시와 투자협약(MOU)을 체결하고 2조 5500억 원을 투자해 대구국가산업단지에 대규모 2차전지 소재 클러스터를 신규 조성키로 했습니다

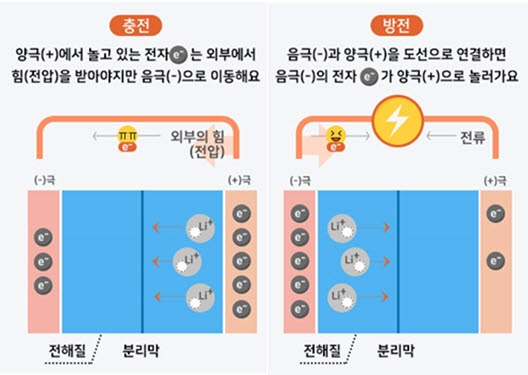

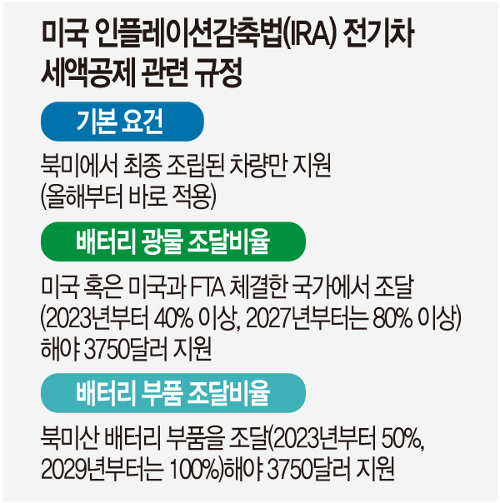

최근 수요가 급증하고 있는 리튬·인산·철(LFP)배터리 양극재 생산을 위한 제조시설(연간 16만톤 규모)과 미국 인플레이션감축법(IRA) 대응 및 탈중국화를 위한 차세대 배터리 음극재 제조시설(2만 2000톤)을 건립하고 또 기존에 생산 중인 하이니켈 양극재 제조시설(13만 톤)도 추가로 건립할 예정입니다.

앞서 엘앤에프는 그동안 구지1, 구지2, 구지3공장 14만7천여㎡(4만4천여평)에 1조 1000억 원을 투자했는데 이번 투자까지 합하면 대구에서 총 3조 6500억 원을 투자하게 됩니다.

투자가 계획대로 될 경우 엘앤에프는 하이니켈 생산 전문기업에서 차세대 음극재와 LFP양극재까지 양산하는 이차전지 종합 소재 기업으로 발돋움할 것으로 기대되고 있고 향후 매출액은 9조원을 넘어설 것으로 기대되고 있습니다

엘앤에프의 공격적인 투자는 전기차 대중화를 염두에 두고 시장 선점을 위한 투자로 예상되는데 다른 2차전지 소재 업체들도 동반 강세를 나타내고 있어 2차전지주의 부활을 예고하는 듯 합니다

엘앤에프의 대구국가산업단지에 대한 대규모 투자는 내년 총선을 앞두고 윤석열 정부의 지원을 이끌어내기 위한 포석으로 풀이되는데 보수의 아성 대구에 총선을 앞두고 대규모 투자계획을 발표해 지원을 압박하려는 의도로 풀이됩니다

엘앤에프의 현재 수익성으로 2조 5천억원 투자는 무리이기 때문에 윤석열 정부의 지원이 필요하기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미국증시 너무 일찍 찾아온 산타랠리 실종우려 혼조 마감 (2) | 2023.11.30 |

|---|---|

| KTcs KT SAT 미국 스페이스X 스타링크 국내 도입 수혜 기대감 (2) | 2023.11.29 |

| 현대오토에버 서정식 대표이사 사임 검찰 수사 리스크 제거 주가 상승세 (0) | 2023.11.29 |

| 한화에어로스페이스 자회사 한화오션 지분법 수혜 실적호전 기대감 (0) | 2023.11.29 |

| 큐렉소 의사부족과 수술로봇 수출 증가 실적 흑자전환 기대감 (0) | 2023.11.29 |