안녕하세요

국내 시가총액 1위인 #삼성전자 가 올 들어 8만원대 박스권에서 4개월간 갇혀 있다가 최근 7만원 대로 하락, 향후 주가 방향성에 대한 관심이 커지고 있습니다.

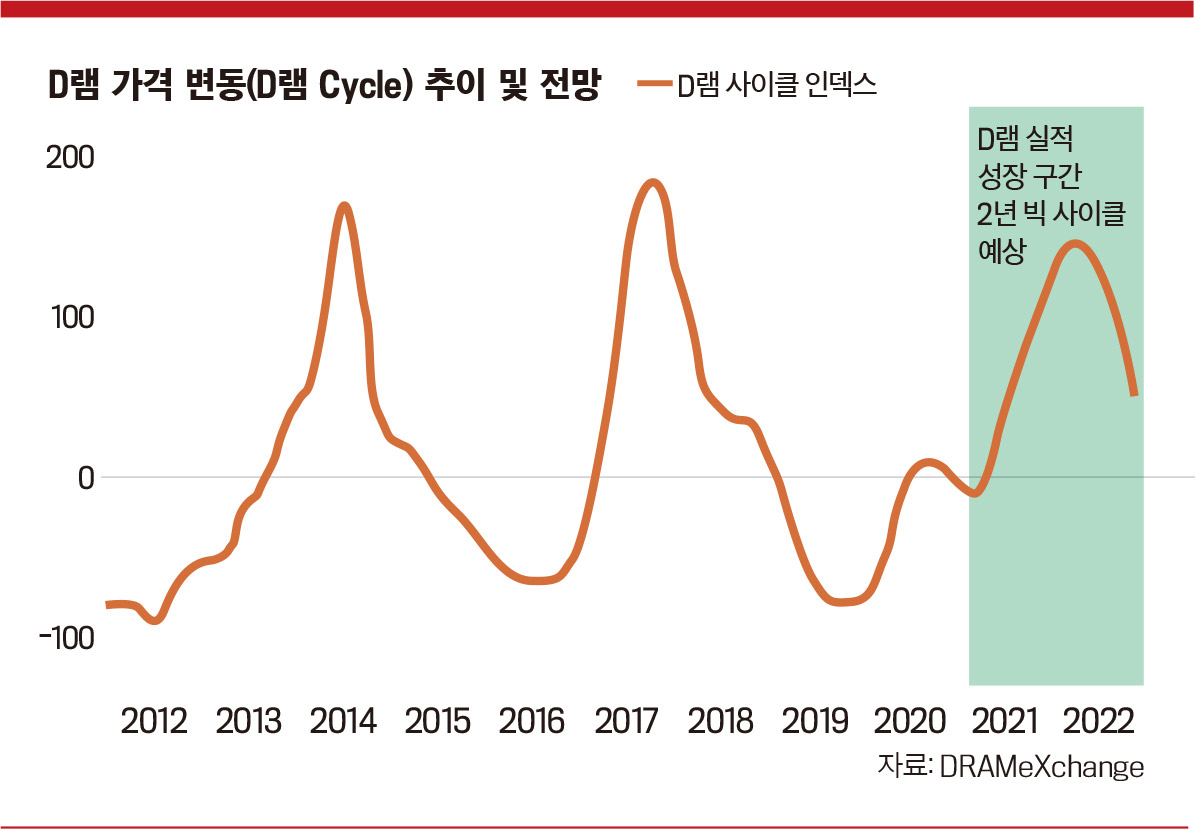

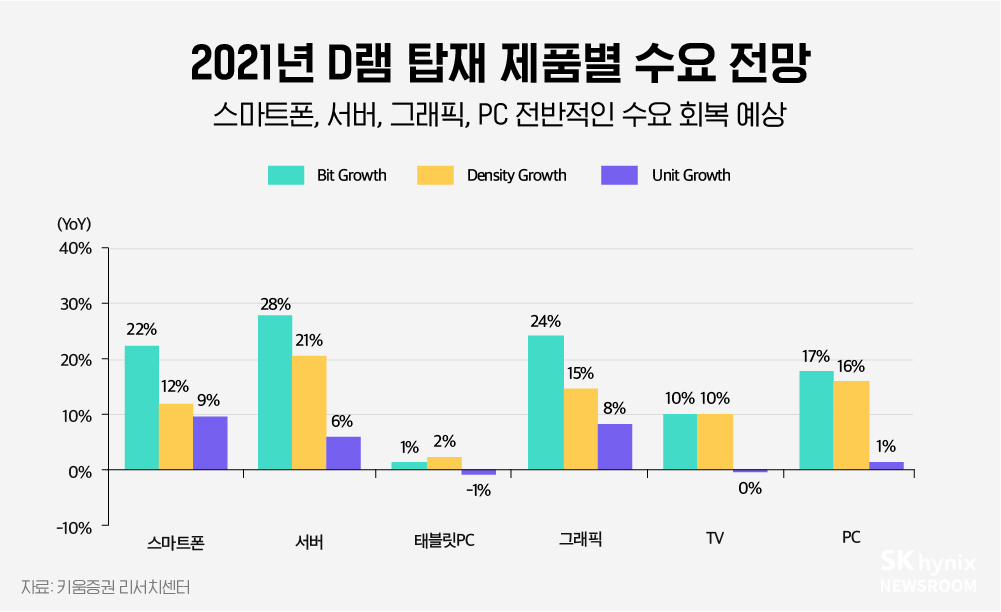

이번 박스권 이탈은 지난달 말과 이달 초 삼성전자 최고경영자(CEO)들의 잇따른 #자사주매입 직후 나타나, 투자 심리에 악영향을 미치고 있는데 증권업계에선 올 하반기 #메모리슈퍼사이클 가능성을 거론하며 목표주가를 10만원 이상으로 유지하고 있지만, 비(非)메모리인 #파운드리 ( #반도체수탁생산 ) 사업이 지지부진하며 주가에 발목을 잡고 있다는 분석도 나오고 있습니다.

18일 금융감독원 전자공시시스템에 따르면 삼성전자 DS(디바이스솔루션) 부문장으로 ‘미스터(Mr.) 반도체’라 불리는 #김기남부회장 은 지난달 21일 회사 주식 1만주를 평균매입단가 8만 3800원에 사들였고 또 이달 들어 스마트폰 사업을 이끄는 #노태문사장 과 경영지원실장(CFO)인 #최윤호사장 등이 6일 나란히 5000주씩(평균매입단가 8만 1700원)을 매입했습니다.

삼성전자 실적의 양대 견인차인 반도체와 스마트폰 수장과 회사 살림을 책임지는 CFO까지 회사 주식을 연이어 사들이면서, 주가 상승에 대한 개인투자자들의 기대감도 덩달아 높아졌습니다.

실제 김 부회장이 삼성전자 주식을 사들인 지난달 21일 이후 이날까지 개인은 6조 1007억원을 순매수해 외국인과 기관이 각각 4조 6295억원, 1조 5167억원을 순매도한 것과 대조를 이뤘는데 그러나 개인투자자들의 기대와 달리 삼성전자 주가는 인플레이션 우려에 따른 미국 나스닥 급락과 세계 1위 파운드리 대만 TSMC의 실적 부진 등 악재가 겹치며, 지난 12일 이후 7만원 대로 하락한 상태입니다.

김동원 KB증권 연구원은 “ #삼성전자주가 는 연초 대비 1.1% 하락세를 시현하며 부진한 흐름이 지속되고 있다”며 “반도체 수급의 핵심인 북미 데이터센터 업체들의 재고 증가에 따른 #공급과잉 가능성, 하반기 업황 고점 우려 등이 반영됐기 때문”이라고 분석했습니다.

삼성전자 CEO들이 자사주 매입에 나섰던 과거 사례를 살펴보면 주가 상승과 하락이 모두 나타나 뚜렷한 연관성을 찾기는 어려운데 김 부회장의 경우 2년 전인 2019년 5월 15일 삼성전자 주식 2만 5000주(4만 2882원)를 매입했고 또 같은 달 22~24일 IM(IT·모바일)부문장인 고동진 사장도 2만 5000주(4만 2662원)를 사들였는데 당시 삼성전자는 2017~2018년 메모리 슈퍼사이클 이후 주가가 3만원 중반대까지 추락하기도 했지만, 2019년 들어 파운드리 사업 확장과 폴더블폰 출시 여파로 주가가 반등하던 시점이었습니다.

김 부회장이 주식을 매입한 이후 삼성전자 주가는 이듬해인 2020년 1월 20일 6만 2400원(이하 종가 기준)까지 올랐고 평균매입단가 대비 45.5%나 상승한 것입니다.

하지만 2017년 말에서 2018년 초에 이어진 삼성전자 CEO들의 릴레이 자사주 매입 당시에는 주가가 오히려 1년 가량 하락세를 벗어나지 못했습니다.

삼성전자 주가는 메모리 슈퍼사이클이 정점이던 2017년 11월 1일 5만 7220원(액면분할 전 286만 1000원)로 최고치를 기록한 이후 내리막길을 걷기 시작했고 이에 당시 김 부회장과 고 사장, CE(소비자가전)부문장인 김현석 사장, 메모리사업부장 진교영 사장, VD(영상디스플레이)사업부장 한종희 사장, 파운드리사업부장 정은승 사장까지 경영진 대부분이 2017년 12월 말부터 2018년 1월 초까지 릴레이 자사주 매입에 나섰는데 그러나 결과적으로 삼성전자 주가는 2017년 11월 1일 최고점 이후 2019년 1월 4일(3만 7450원)까지 1년 2개월간 34.6%나 하락했습니다.

4대 그룹의 한 임원은 “CEO들의 자사주 매입은 주가의 상승을 예상한 것이라기보다는 위기 국면에서 책임 경영을 하겠다는 의지의 표현 정도로 봐야한다”고 말했습니다

솔직히 대표이사가 자사주를 취득하고 단기간 주가가 올라 차익실현 하기도 어려운게 사실인데 내부자 거래에 걸릴 수 있기 때문에 CEO나 임원급의 자사주 취득은 장기투자를 전제로 매수에 나서는 경우가 많습니다

월급쟁이 경영진들이 책임경영을 논하며 주식을 사는 것 자체가 우스운 것으로 언제든지 임명자에 의해 인사될 수 있는 지위의 사람들이 무슨 #책임경영 을 논하며 자사주를 사는 것인지 모르겠습니다

삼성전자의 주가가 다시 오를기 위해서는 #국민연금 같아 한 방향으로 주식을 꾸준히 사주는 투자자들이 많아야 하는데 최근의 외국인투자자와 국내 기관투자자들은 일관성 있는 매도에 나서고 있어 차익실현에 더 주력하는 모습입니다

삼성전자의 실적이 한계에 도달한 것으로 보고 있는 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한미정상회담 백신스와프 반도체 등 한미동맹 주요 안건으로 협의 예정 (0) | 2021.05.19 |

|---|---|

| 증권사 1분기 실적 어닝서프라이즈 동학개미 투자 영향 (0) | 2021.05.19 |

| 이기태 전 삼성전자 대외협력담당 부회장의 차남 이종현씨 제이앤유글로벌 주가 조작·시세 조종 혐의 (0) | 2021.05.18 |

| 한미약품 제넥신과 국산 코로나19백신 후보물질 'GX-19N' 공정개발 및 위탁생산 계약 체결 (0) | 2021.05.18 |

| 항공주 1분기 손실폭 확대 지하실 밑에 지하주차장 그 밑에 지하철이 있다ㅠㅠ (0) | 2021.05.18 |