안녕하세요

한국산업은행이 대우조선해양을 헐값시비에도 매각을 단행하는 모습에서 우량회사로 거듭난 HMM의 민영화 기대감이 커지고 있는 모습입니다

대우조선해양의 사례에서 확인할 수 있듯이 윤석열 정부에 윤핵관으로 옷을 갈아입은 친이계들은 정권 초기에 매각하지 못하면 팔아먹기 어렵다는 사실을 경험을 통해 알기 때문에 대우조선해양을 2조원이라는 공적자금 회수율 0%의 매각딜을 밀어붙이는 것에서 얼마나 대기업 매각에 목을 메고 있는지 확인할 수 있을 것 같습니다

대우조선해양은 당장 여러 분기동안 적자를 이어왔고 재무제표도 좋지 않아 보여 헐값 매각 시비에서 벗어날 수 있을 것으로 예상됐지만 수주 잔량만 41조원에 모두 달러결제라 향후 막대한 달러수입이 보장된 알짜배기 사업으로 5년전 한화그룹이 이수하려 할 때 약 5조원대 현금을 내야 했지만 이제는 그 반에반만 내고 인수할 수 있어 헐값에 인수한다고 해도 과언이 아닙니다

여기다 정부는 10조원이 넘는 공적자금을 퍼부었으면서 이번 딜을 통해 회수되는 공적자금은 0원이라는 사실에 그 동안 대기업 구조조정을 위해 국민 세금을 쏟아부은 것에 대한 보상도 한푼 받지 못한 것입니다

한화그룹에 대우조선해양이 인수된 이후 단시일안에 재무제표가 흑자로 돌아서고 우량회사로 거듭날 수 있을 겁니다

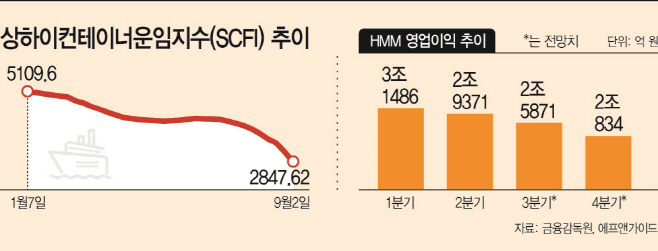

HMM은 해운업 호황으로 이미 흑자전환한 상태로 막대한 수익을 보고 있는 우량회사이고 이미 산업은행이 공적자금 회수에 문제가 없다는 판단이 선 상태인데 이를 헐값에 매각하기 위해서는 우선 부실화 징후를 만들어야 할 것입니다

이를 위해 HMM경영진을 윤석열 대통령만큼 무능력한 사람들을 내려보내야 할텐데 윤석열 대통령 대선캠프에 몸담았던 적당한 인물을 내려보내지 않을까 생각해 봅니다

그렇게 재무제표를 적자로 한분기만 돌려놔도 훨씬 싼가격에 매각할 수 있고 인수자도 부담없는 가격에 인수할 수 있을 겁니다

이 과정에서 공적자금 회수율이 떨어져도 향후 인수자의 경영으로 기업가치가 올라갔을 때 정부 보유지분을 매각하여 공적자금 회수율을 높일 수 있다고 할 가능성이 커 보입니다

HMM을 인수하는 회사는 단번에 국내 1위 해운사의 주인이 되기 때문에 이를 노리는 인수자들이 많은 것으로 알려져 있습니다

물류를 강화하고 있는 CJ그룹 뿐 아니라 삼성그룹 일감을 받고 싶은 한솔그룹도 나설 수 있고 POSCO홀딩스도 잠재적 인수자로 대두되고 있습니다

어디가 되었든 헐값매각 이야기가 나온다면 이런 딜을 결정한 권력실세는 팔자를 아주 확 펼 수 있는 떡고물을 떡방앗간보다 크게 챙길 수 있을 겁니다

대기업구조조정은 기업경쟁력 회복과 함께 일자리 유지와 창출이 주요 목표였지만 대기업은 수익 극대화가 목표이기 때문에 인수 이후 인력구조조정은 불가피해 보입니다

조만간 HMM에 대한 매각이야기가 나올 가능성이 커 보입니다

HMM이 국내 1위 국적해운사로 위상을 감안해 좋은 주인을 찾아줘야겠지만 매각결정권을 갖고 있는 권력실세는 자신에게 떡고물을 많이 주는 인수자를 우선할 가능성이 커 자칫 인수 후 문제가 발생할 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에이비프로바이오 반도체 기업 '지니틱스' 인수 머니게임 가능성 (2) | 2022.09.27 |

|---|---|

| 새빗켐 신규상장종목 폐배터리 재활용 산업 성장 수혜 기대감 (0) | 2022.09.27 |

| 저출산 관련주 윤석열 대통령 발언에 동반 급등세 지지율 끌어올리기 포플리즘 정책 남발 기대감 (0) | 2022.09.27 |

| 아모레퍼시픽그룹 부도덕한 최대주주의 책임 떠넘기기 사업구조조정 빛 바랬다 (0) | 2022.09.27 |

| DB하이텍 물적분할 소액주주 반대에 없던일로 급반등세 (0) | 2022.09.27 |