안녕하세요

한국씨티은행이 개인 소비자를 대상으로 하는 소매 금융 시장에서 완전 철수합니다.

지난 2004년 씨티그룹이 옛 한미은행을 인수해 한국 씨티은행이 된 지 17년 만으로 국내에서 외국계 은행이 소비자금융에서 손을 떼는 것은 2013년 HSBC코리아 이후 처음입니다.

15일 금융권에 따르면 씨티그룹은 한국 시장에서 소비자금융 부문을 철수하기로 확정하고 조만간 이를 공식 발표할 예정인데 단 기업금융 등 투자은행(IB) 부문은 그대로 남겨 영업을 이어가기로 했습니다.

시티그룹은 이날 호주 시장에서도 신용카드·주택담보대출 등 개인금융 부문을 매각한다고 공식화했습니다.

앞서 2월 씨티그룹의 새 최고경영자(CEO)가 취임한 이후 아시아·태평양 지역 구조조정 가능성이 부상하면서 한국은 호주와 함께 주요 철수 대상 지역으로 거론돼 왔습니다.

씨티그룹이 국내 소비자금융 철수를 결정한 것은 초저금리와 금융 규제환경에서 수익을 내기 어려운 환경 탓이라는 분석이 국내 언로을 통해 나오는데 언론인들이 씨티은행 보도자료를 받아쓰기 하고 있는 것으로 국내 금융사들과 경쟁에서 씨티은행이 패배한 것입니다

한국 씨티은행은 앞서 2014년과 2017년 대규모 점포 통폐합 당시에도 잇단 철수설에 휘말렸는데 그러나 꾸준히 철수설을 부인하며 국내에서 WM(자산관리) 부문을 중심으로 영업을 이어 왔는데 해외에 자제를 유학보내거나 해외에 살고 있는 자식들과 금융거래를 하는데 씨티은행이 경쟁력이 있기 때문입니다.

하지만 국내 금융사들이 해외시장에 활발하게 진출하면서 굳이 미국은행인 씨티은행을 통해 미국에 송금하거나 해외에 있는 자식들에게 송금할 필요없이 국내 금융사를 통해 충분히 거래할 수 있는 여건이 만들어지면서 수수료가 비싼 외국계 은행을 이용할 필요가 없어진 것입니다

유례 없는 저금리와 급격한 금융 비대면화 등으로 영업 환경이 빠르게 악화하면서 더 이상은 버티기 어렵다는 것은 국내 금융사와의 경쟁에서 패배한 씨티은행이 궁색하 변명을 내놓고 있는 겁니다.

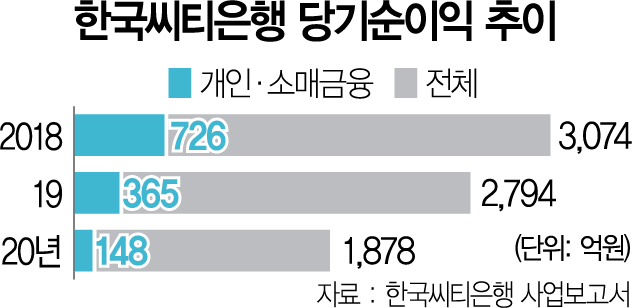

한국씨티은행의 지난해 순이익은 1878억원을 기록했는데 2018년말(3074억원) 대비 38.9%나 줄어든 수치로 특히 개인·소비자금융 부문이 눈에 띄게 위축됐고 이 부문 순이익은 2018년 720억원에서 지난해 148억원까지 떨어져 2년만에 5분의 1가량으로 쪼그라든 셈입니다.

한국 씨티은행의 소비자금융 부문 철수가 본격화하면 대형 인수합병(M&A)의 장이 열릴 수 있다는 분석도 나오는데 씨티은행 소비자 부문이 자산가 대상 WM 영업에서 강점을 보여온 만큼 국내 금융사들이 관심을 가질 만 하다는 분석입니다.

앞서 금융권에선 한국씨티은행을 인수할 가능성이 있는 잠재적 후보로 DGB금융과 OK금융 등을 거론해 왔습니다.

주요 시중은행들이 볼 때 씨티은행의 소매금융은 그렇게 메력적인 매물이 아니기 때문에 지방은행이나 2금융권에서 관심을 가질 매물정도가 된 것입니다

현실을 제대로 봐야지 국내 기레기들이 "정치금융"이라는 듣도보도 못한 단어를 만들어 내 금융시장 환경이 나빠서 철수한다는 식으로 말하는 것이 또 다른 금융권에서 색깔론으로 만들려는 시도로 보이긴 합니다

우리 금융사들이 자본도 확충하고 덩치도 커져서 미국은행들과 경쟁에도 지지 않는 다는 사실을 확인할 수 있는 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 포스코강판(C&C) 미얀마법인 미얀마 군부 사업체 미얀마경제홀딩스(MEHL)와 합작관계 종료 (0) | 2021.04.16 |

|---|---|

| 카카오 액면분할 후 첫 거래일 급등세 두나무 기대감 오버슈팅 주의보 (0) | 2021.04.16 |

| 캐시 우드(일명 돈나무 누나) 코인베이스 주식 나스닥 상장 첫날 약 2억 4600만 달러 규모 매수 테슬라는 일부 매도 (0) | 2021.04.16 |

| 쌍용차 10년 만에 기업회생절차 돌입 HAAH오토모티브 희망고문에 시간낭비했다 (0) | 2021.04.16 |

| 아이진 대상포진 예방백신 후보물질 호주 임상 1상 탑라인 결과 발표 (0) | 2021.04.15 |