https://youtu.be/-wdS0Hs7qvo?si=3o5_N825bsdHlXty

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

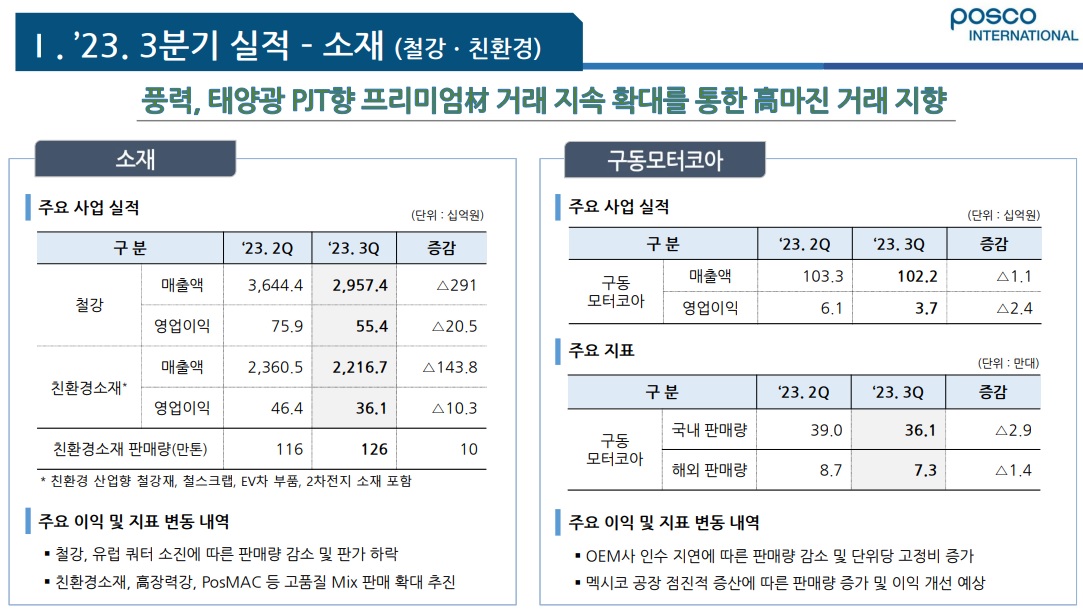

포스코인터내셔널이 포항제철과 광양제철소의 철강생산 정상화에 따라 철강유통분야에서 실적호전 기대감이 커지고 있는데 이런 때 신주 물량이 5,245만여주나 보호예수가 풀리면서 일부 물량 부담 우려가 커지고 있습니다

포스코인터내셔널은 포스코그룹 내 철강유통을 담당하는 상사주이면서 2차전지 소재유통과 전기차부품인 구동모터를 양산하고 있고 해외에 대규모 농장을 갖고 있어 식량안보도 책임지고 있는 상장사입니다

특히 포스코인터내셔널이 해오던 미얀마 가스전 사업은 포스코에너지와 합병으로 규모를 키우고 있는데 호주의 세넥스에너지를 인수하면서 에너지개발사업을 키우고 있습니다

최근에 미주지역 전기차 업체로부터 구동모터를 1조원 규모 장기계약을 수주하면서 전기차 부품사업도 순항하고 있는 상황입니다

포스코인터내셔널은 에너지개발 분야에 대규모 투자금이 필요한 상황이라 이게 가장 큰 리스크로 작용하고 있는데 주력사업인 철강유통업이 안정적인 성장을 이어가고 신규사업이 본궤도에 올라서고 있어 성장에 날개를 달고 있습니다

하지만 에너지개발 사업에 들어가는 투자금으로 인해 유상증자 필요성이 대두되고 있는데 최대주주 지분이 70%에 달해 유통주식수가 적은 것이 유상증자로 유통주식수가 늘어나는 것이 오히려 호재가 될 것도 같습니다

포스코인터내셔널의 지난 3분기 실적기준 적정주가는 7만원으로 현 주가 는 현저하게 저평가되어 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 티웨이항공 3분기 실적 어닝 서프라이즈 저비용항공사 업계 2위 기대감 (2) | 2024.01.01 |

|---|---|

| 한화갤러리아 김동선 부사장 2대주주 등극 경영권 승계 불확실성 제거 (2) | 2024.01.01 |

| 2023년 무역수지 2년 연속 적자 탈중국정책과 친미 친일 정책으로 해외시장 위축 (0) | 2024.01.01 |

| 한국증시 선진지수에 못 들어가는 이유 '김건희 여사 도이치모터스 주가조작 의혹에 대한 특별검사법안' 윤석열 대통령 거부권 행사 (2) | 2023.12.31 |

| 티로보틱스 SK온과 미국포드 미국 합작공장 투자 연기 직격탄 (2) | 2023.12.31 |