링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

화장품이 내수업종이라는 편견은 이제 갖다 버려야 하는 것으로 특히나 화장품 제조에 있어서는 완전히 수출기업으로 변신하는 모습을 보여주고 있습니다

K콘텐츠를 통해 K뷰티를 홍보할 수 있는 걸그룹의 글로벌 인기와 K드라마, K무비의 히트로 "Made in Korea" 에 대한 글로벌 인지도와 인기를 에스컬레이터 시키고 있습니다

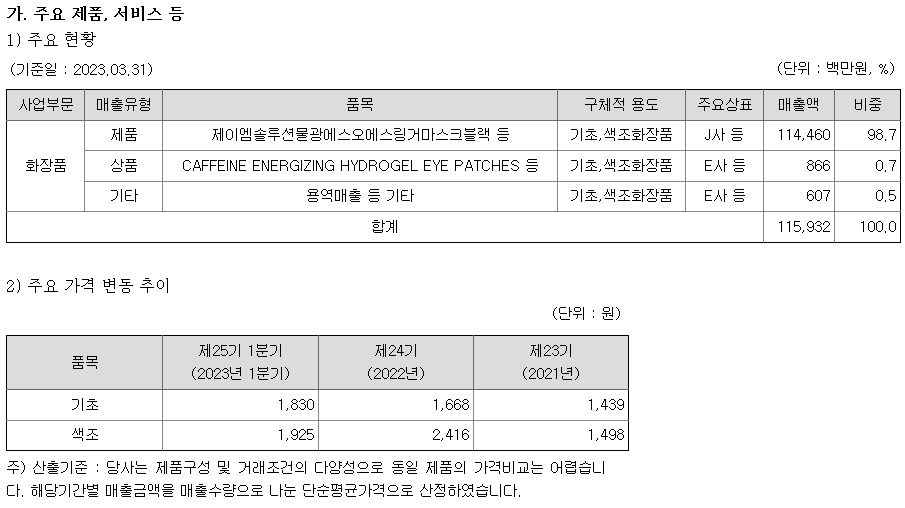

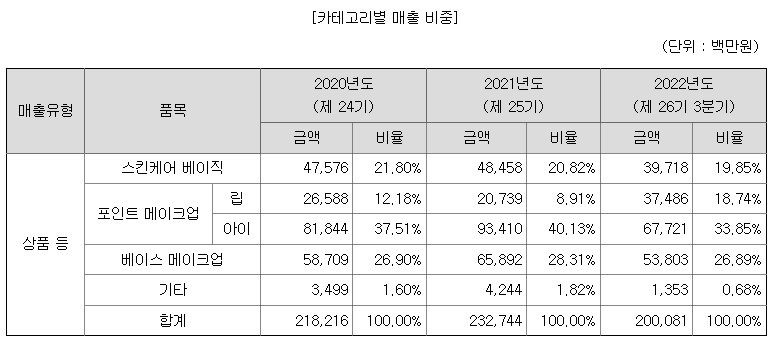

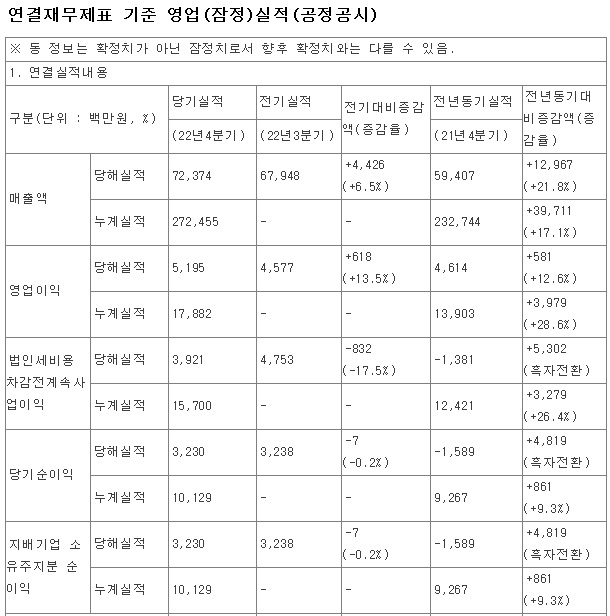

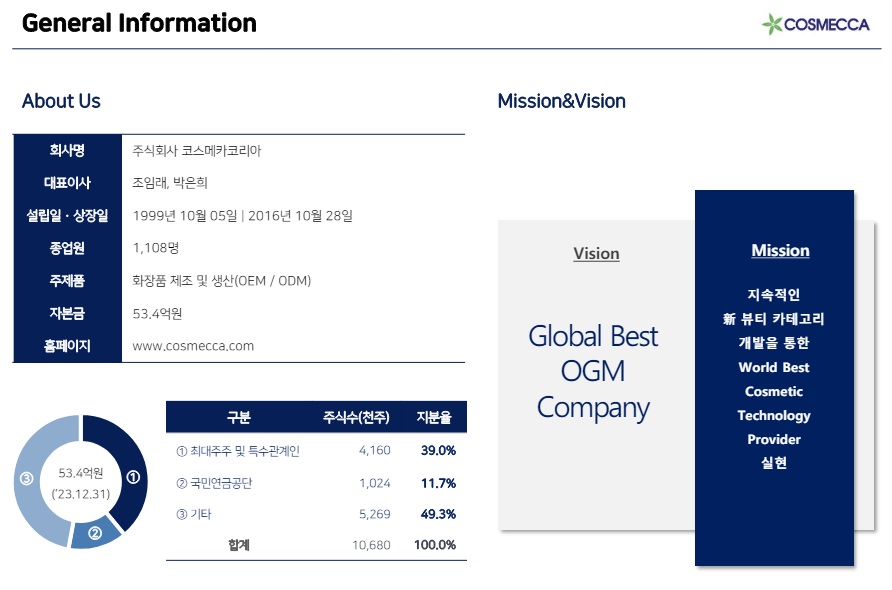

코스메카코리아는 화장품 OEM과 ODM을 하고 있는 제조업체로 국내 업체 뿐 아니라 해외업체의 수요도 받아내며 실적호전을 이어가고 있습니다

특히 코스메카코리아는 일찌감치 중국 소주법인을 정리하며 중국 화장품 시장에 대한 의존도를 낮춘 것이 다른 화장품 회사들과 차별화된 점으로 부각되고 있는데 아모레퍼시픽과 LG생활건강은 중국 화장품 시장에 과도하게 투자해 놓은 상태라 중국에서 불고 있는 애국소비로 좀처럼 시장을 넓히지 못하고 있는 상황입니다

코스메카코리아는 자회사 잉글우드랩을 통해 북미지역 화장품 업체들의 OEM과 ODM을 받아내고 있는데 북미지역에서 불고 있는 한국산화장품의 인기에 실적훈풍이 불고 있는 상황입니다

코로나 이후 인디 브랜드의 흥행과 한국산 화장품의 글로벌 시장 내 점유율 확대로 고객사들의 북미 수출량이 폭발적으로 늘고 있어 어떤 브랜드가 수출을 하더라도 결국 제조사는 '코스메카코리아'라는 말이 나오고 있습니다.

코스메카코리아는 실적호전과 주가 상승에 코스피이전상장을 추진하고 있는데 임시주총에서 안건이 통과되면서 코스피 이전상장이 확정되었고 이에 따라 코스피시장에 투자하는 인덱스펀드와 액티브펀드들이 관심을 키우고 있는 상황입니다

코스메카코리아는 코스피 이전상장을 통해 더 많은 기관투자자들의 러브콜을 받을 수 있어 코스닥 시장 때보다 주가재평가 기대감을 키워주고 있습니다

코스메카코리아의 2분기 실적기준 적정주가는 16만원으로 평가되고 있어 코스피 이전상장으로 기관투자자들의 러브콜을 받을 경우 큰 폭의 주가 상승도 가능해 보입니다

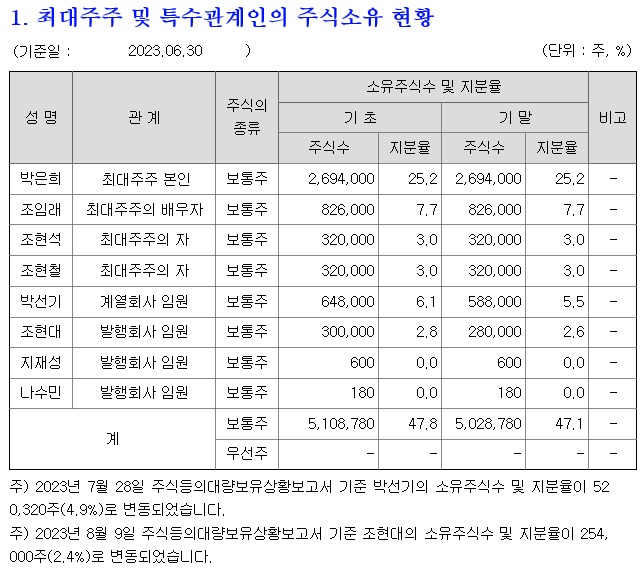

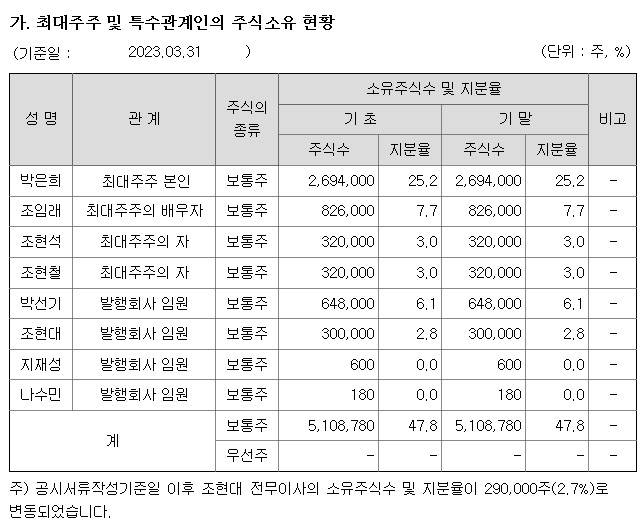

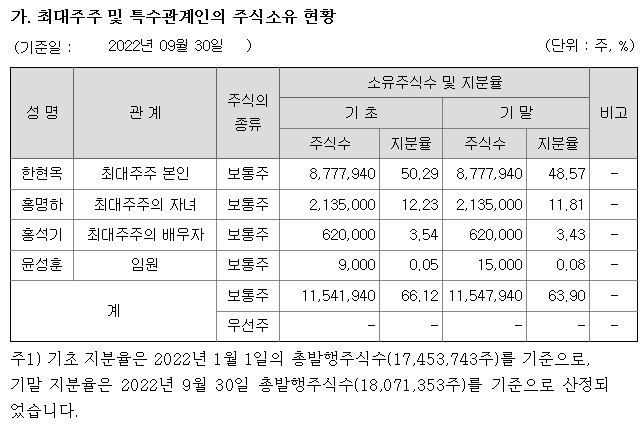

다만 코스메카코리아는 아직 경영권 승계가 이뤄지지 않아 최대주주들이 고령이 되어 간다는 점이 향후 주가 발목을 잡을 수 있다는 우려가 나오고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 샤페론 원형탈모치료제 후보물질 AI기술 이용 발굴 성공 추가 유상증자를 위한 호재 뿌리기 (6) | 2024.09.24 |

|---|---|

| 에프앤가이드 경영권 분쟁 임시주총 지분대결 기대감 (2) | 2024.09.24 |

| 래몽래인 경영권 분쟁 법원 신주발행 효력정지 가처분 신청기각 이정재 측 아티스트유나이티드 승리 가능성 (21) | 2024.09.23 |

| 넥스트칩 1차 전환사채 최저 전환가격 완성 주가 부양 기대감 (19) | 2024.09.23 |

| 전쟁공포 관련주 신원식 국가안보실장 북한 7차 핵실험 가능성 제기 (4) | 2024.09.23 |