안녕하세요

SK하이닉스가 미국 인디애나 주에 40억 달러(5조3720억원)를 들여 반도체 패키징 공장을 건설할 계획이라고 26일(현지시간) 월스트리트저널(WSJ)이 보도했습니다.

WSJ는 익명 소식통을 인용해 SK하이닉스가 2028년 가동을 목표로 인디애나 주 웨스트 라피예트 공장 건설을 계획하고 있다고 전했는데 소식통에 따르면 조만간 인디애나 주 공장 건설에 관한 이사회 표결이 있을 예정이라고 했습니다.

WSJ는 SK하이닉스가 미국 최대 반도체·미세전자공학 프로그램을 운영하는 퍼듀 대학과 협업할 것으로 보이며 인디애나 공장으로 인해 일자리 800~1000개가 창출될 것이라고 했습니다.

WSJ는 SK하이닉스가 애리조나 주와 인디애나 주를 저울질하다 인디애나 주를 선택했다고 보도했습니다

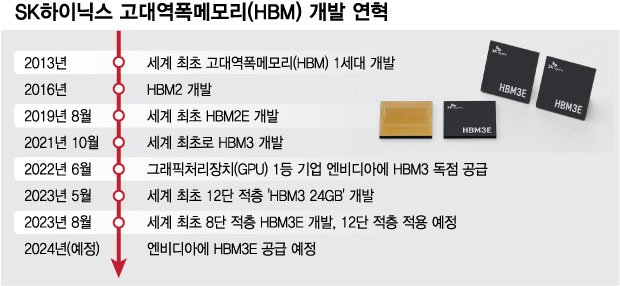

WSJ는 SK하이닉스가 인공지능(AI) 개발에 반드시 필요한 고대역폭메모리(HBM) 시장을 장악하고 있다면서 "미국 최초의 대규모 HBM 패키징을 위한 주요 시설이 될 것"이라고 전했습니다.

그런데 SK하이닉스가 이런 대규모 투자를 할 여력이 있는지 의문이 들고 있는데 지난 해 9조원대 손실을 보고 있는 상황에서 올 해도 손실이 이어질 것으로 보여 모기업인 SK스퀘어의 증자가 필요할 수도 있는 상황에서 이런 대규모 투자를 실제로 할 수 있을 지 의문입니다

최근 SK하이닉스의 주가 급등은 8단 HBM의 엔비디아 납품이 재료가 된 것 같은데 삼성전자가 12단 HBM 납품 승인을 받으면서 SK하이닉스의 독점이 깨질 것으로 보이고 조만간 미국 마이크론도 엔비디아 납품 가능성이 커 SK하이닉스이 HBM 독점체제는 조만간 깨질 것으로 예상되고 있습니다

4월 총선 이후 SK하이닉스의 1분기 실적이 부진하게 나올 경우 공매도 재허용과 함께 대규모 차익실현 매물과 공매도가 나올 가능성이 큰 상황입니다

SK하이닉스가 대규모 유상증자에 나선다면 지금이 가장 유리할 수 있는데 주가가 가장 높을 때 주주대상으로 유상증자를 하는 것이라 발행 주식수도 가장 적으면서 원하는 자금을 손에 넣을 수 있기 때문입니다

하지만 기존 주주들은 주당 가치 희석으로 단기간에 큰 손실을 볼 가능성이 높다는 사실을 기억해야 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 유라테크 한동훈 국민의힘 비대위원장 국회 세종시 완전 이전 공약 수혜 기대감 (0) | 2024.03.27 |

|---|---|

| 모바일어플라이언스 현대차 자율주행 투자 확대 수혜 기대감 (2) | 2024.03.27 |

| 미 볼티모어항 다리 붕괴로 항구 폐쇄 자동차 수출입 중단 (2) | 2024.03.27 |

| 한미반도체 미국 인공지능AI 투자 확대 HBM 수요증가 수혜 (0) | 2024.03.26 |

| 쏘카 조용한 주가상승세 적대적M&A에 대한 조용한 방어 결과? (0) | 2024.03.26 |