https://youtu.be/8bZ3D4IpJyM?si=9xxlr8d4qaQDncIW

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

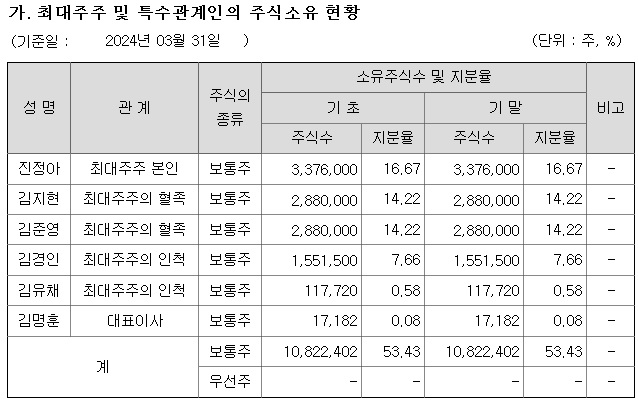

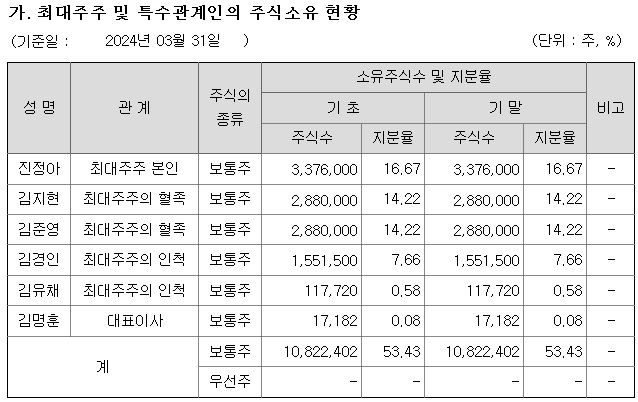

에이에프더블류가 삼성SDI를 통해 현대차와 기아에 P6 각형 배터리의 음극마찰용접단자를 납품하면서 수요증가에 따른 실적호전 기대감이 점점 커지고 있는 상황입니다

에이에프더블류는 마찰용접기술 기반의 2차전지(리튬이온) 부품인 음극마찰용접단자와 금속가공품을 생산/판매하는 전문업체로 기술력은 뛰어나지만 수요가 적은 상황이라 실적부진에 시달려 왔습니다

하지만 최근 주요 고객사인 삼성SDI가 드디어 현대차와 기아에 P6 각형배터리를 납품하면서 관련 기술의 수요가 빠르게 증가하고 있고 이는 실적호전으로 이어지고 있는 상황입니다

음극마찰용접단자는 리튬이온 2차전지Cap Ass'y의 음극부 내부와 외부를 연결해주는 부품으로, 삼성SDI의1차 벤더인 신흥에스이씨, 중국회사인 섬서주신흥동력전지과기 등에 납품되고, 최종적으로 전기차인VW e-Golf, BMW i3와i8 등에 사용되고 있습니다.

금속가공품의 경우 Axle shaft, Engine Valve, 전기도체, 산업용 부품, 시추용 부품 등의 Line up을 보유하고 있으며, 이들 제품은 다품종 소량생산 체제로서 자동차 및 기계장비 산업에서 부터 중장비, 건설산업 등에 이르기까지 매우 다양한 산업분야에 적용되고 있고 그로 인해 동해 심해저 석유 가스 시추 사업의 수혜주로 이름을 올리고 있습니다

에이에프더블류는 사업영역외 기술의 응용 범위를 확장하여 전기차 및 2차전지에 사용되는 부스바(Busbar) 사업과 마찰교반용접(FSW)을 활용한 친환경차량 전장품등의 신규 사업을 적극 추진하고 있어 전기차 캐즘현상 속에 미래 먹거리를 차근차근 준비하고 있습니다

최근 에이에프더블류의 주가도 이런 시장 변화와 회사의 노력을 주가에 반영하고 있는데 일단 규모의 경제를 달성하며 실적외형을 키우고 있고 조만간 손익분기점도 넘길 수 있을 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 검찰 카카오 창업자 김범수 의장 에스엠 인수 주가조작 혐의 구속영장 청구 (0) | 2024.07.17 |

|---|---|

| 샤페론 또 호재성 재료 공개 주가 부양 안간힘 6개월 후 추가 유상증자 가능성 머니게임 (0) | 2024.07.17 |

| NAVER 박스권에 갇혀 버린 주가 더 좋아질 것은 없고 더 나빠질 것만 있다 (0) | 2024.07.17 |

| HD현대 STX중공업 인수 성공 엔진부품시장 80% 선박용엔진시장 약 70% 독과점 지위 확보 (2) | 2024.07.16 |

| PI첨단소재 1분기 실적 흑자전환 2분기 실적호전 지속 기대감 (2) | 2024.07.16 |