링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

LG전자가 전장사업에 대한 투자를 늘리면서 영업이익이 흑자전환하고 매출 외형도 10조원을 넘어설 것으로 예상되는 가운데 전장사업부가 독자적인 성장 가능성에 외국인투자자들의 매수세가 유입되고 있습니다

LG전자는 스마트폰 사업에서 철수하면서 전장사업을 스마트폰 사업을 대체할 미래 먹거리로 육성하고 있는데 최근들어 외형성장과 수익성도 빠르게 개선하고 있습니다

LG전자가 스마트폰 사업에서 철수하는 과감한 결정은 애플의 전기차 위탁생산을 수주하기 위한 승부수로 평가되는데 LG전자가 스마트폰 사업에서 철수한 후 애플의 LG전자와 LG이노텍, LG디스플레이에 대한 애플 부품발주가 늘어난 것으로 알려졌습니다

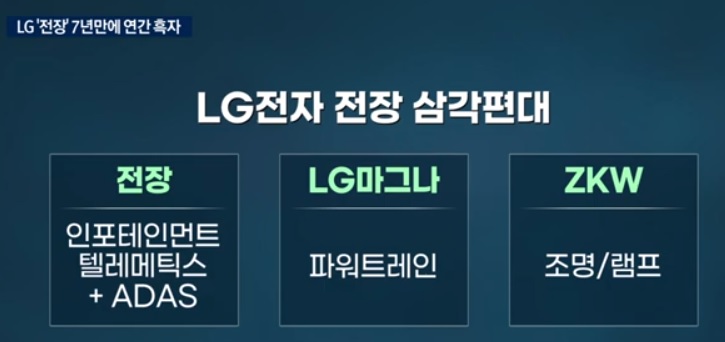

LG전자는 캐나다 자동차부품사 마그나와 합작으로 전장부품쪽을 키우고 있는데 마그나는 여러 루트를 통해 애플에 전기차 위탁생산 준비가 완료되었다고 공공연히 애플에 러브콜을 하고 있습니다

애플은 미국 정부의 중국견제에 중국내 애플 아이폰과 아이패드 제조설비를 해외로 이전하고 있어 전기차 위탁생산을 중국 폭스콘이 아니라 우리나라 LG전자에 줄 가능성이 높아지고 있는 듯 합니다

지난해 LG전자는 전기차충전솔루션회사 애플망고를 인수해 "하이비차저"로 사명을 변경하고 전기차 충전시장에서 본격 진출하고 있습니다

LG전자는 전기차위탁생산 뿐 아니라 전기차충전솔루션도 갖고 있어 전기차에 관혀 A부터 Z까지 모두 할 수 있는 몇 안되는 회사로 알려져 있습니다

애플이 조만간 애플전기차위탁생산업체를 선정할 것으로 보이는데 LG전자와 마그나 합작법인이 이를 수주할 가능성이 높아 보입니다

이런 기대감에 외국인투자자들도 LG전자에 대한 매수량을 늘려가고 있어 국내 기관투자자들도 뒤늦게 매수에 동참하는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 윤석열 정부 북한 우주발사체 발사에 서울시민 대피 경보 오발령"호들갑 떠는 꼬라지 하고는" (0) | 2023.05.31 |

|---|---|

| 미국증시 부채한도 합의에도 의회통과 난망 기술주 반등에 혼조세 마감 (0) | 2023.05.31 |

| SK바이오사이언스 코로나19 백신 '스카이코비원'(유럽명 스카이코비온) 영국 규제당국(MHRA) 사용승인 (0) | 2023.05.30 |

| 외국인 순매수 종목 시장 상승 주도 삼성전자 SK하이닉스 업종 대표주 집중 매수 (0) | 2023.05.30 |

| 주가조작에 민감한 윤석열 정부 CFD 마케팅 전면 금지 "눈가리고 아웅" (0) | 2023.05.29 |