https://youtu.be/V1-0Z2X_dFc?si=-u4Sv6r4evASO8zV

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

유진기업의 국내 1위 보도전문채널 YTN인수를 위해 유진투자증권을 매각할 것이라는 소문이 돌면서 유진투자증권의 몸값이 올라가고 있습니다

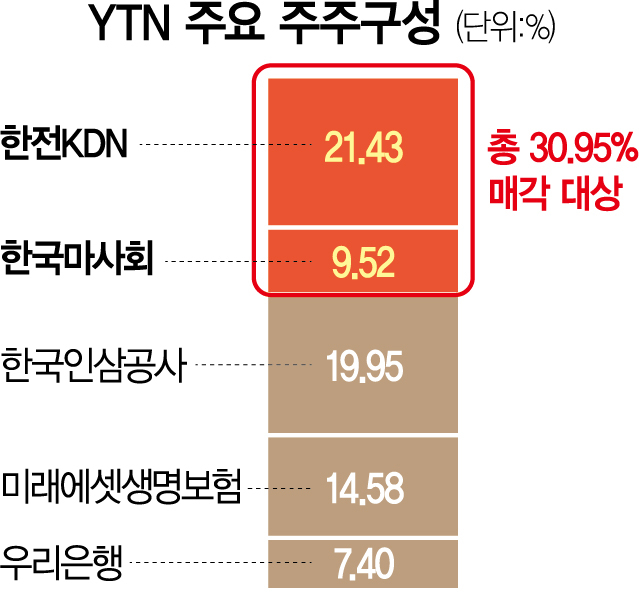

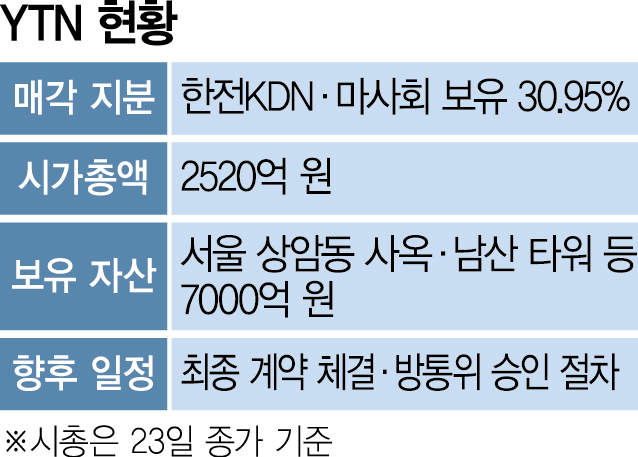

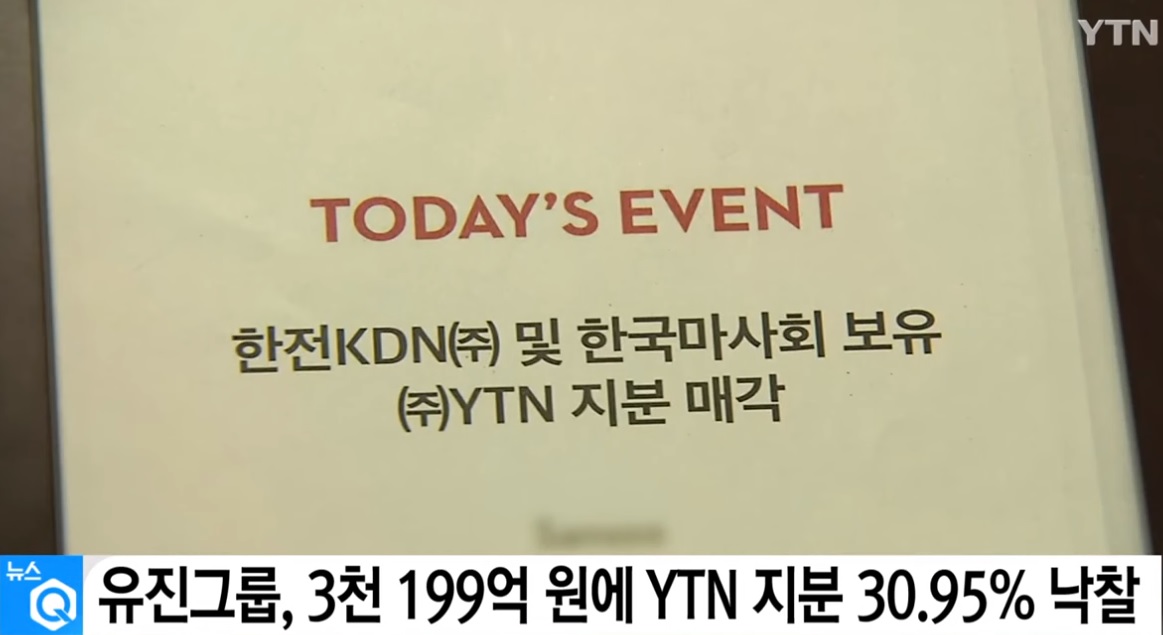

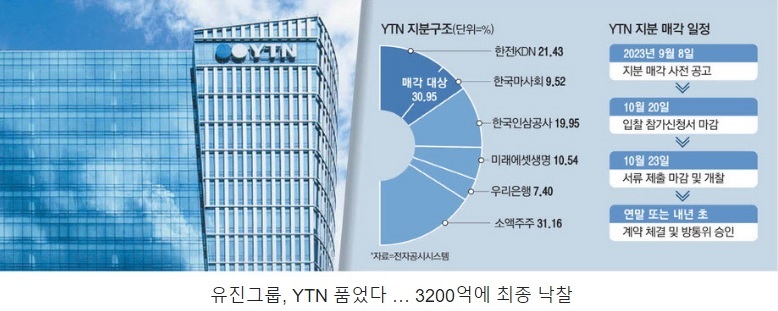

유진기업은 보도전문채널 YTN 입찰에서 3199억원을 써내 YTN 지분 30.95%를 낙찰받았는데 이 소식에 증권가에서는 유진투자증권 매각설이 다시 힘을 받고 있습니다

유진그룹의 가용 현금 규모가 YTN 인수대금에 못 미치기 때문인데 유진투자증권을 매각해야 YTN 지분인수자금을 마련할 수 있기 때문입니다

올 상반기 연결 기준 유진기업이 보유한 현금과 현금성자산은 1027억원에 불과한데 결국 3200억원 가까운 YTN 인수자금 마련을 위해선 현재 보유자산 등을 팔아서 현금화하는 수 밖에 없는 상황입니다.

시장에서는 인수 금융을 활용할 가능성은 낮다고 보고 있는데 연 10%에 육박하는 인수 금융 금리로 수천억원을 조달하는 것은 금융비용 부담이 커지기 때문입니다.

YTN 지분매각이 유진기업의 자금마련에 실패해 인수자가 바뀔 수도 있다는 소문이 도는 것도 당장 유진그룹이 동원할 수 있는 현금이 많지 않기 때문입니다

M&A에서는 항상 돈싸움이기 때문에 인수자는 확실히 인수 자금을 갖고 있어야 최종적으로 인수딜을 마무리 지을 수 있는 것입니다

때마침 유진투자증권은 홍콩부동산투자 실패와 국내 CFD(차액결제거래) 손실로 2분기 적자전환되면서 유진그룹으로써는 아픈 손가락이 되고 있어 제값을 받고 팔기 어려운 상황이기는 하지만 레미콘 1위라는 주력사업과 완전히 분리되어 있는 사업이라 유진기업이 갖고 있는 매물중에 가장 값어치 있는 자산이기는 합니다

유진그룹은 인수자금을 못 마련하여 인수딜이 깨질 수 있는데 결국 원래 예정되어 있던 인수자가 YTN을 가져갈 수도 있다는 소문도 돌고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 윤석열 정부 금융감독 당국 공매도 전면 금지 만지작 (2) | 2023.10.29 |

|---|---|

| 현대차 북미향 아이오닉5와 아이오닉6 가격 대폭 인하 테슬라의 가격전쟁 참전 선언 (0) | 2023.10.29 |

| 하이브 방탄소년단(BTS) 멤버들 마약 루머 부인 법적 조치 예고 주가 반등세 (0) | 2023.10.28 |

| 경기침체에 윤석열 정부는 빚 돌려막기 한국은행은 기획재정부 남대문 출장소 전락 (2) | 2023.10.28 |

| 현대차 3분기 실적발표 실적 피크에 대한 부담 가중 (0) | 2023.10.27 |