https://youtu.be/KQM2Nt9tBIE?si=oHKpFg2DyJ_avLB-

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

한국알콜 주가가 15% 가까이 급등하고 있는데 국내 석유화학업체와 2700억원 규모 2차전지 전해액 에탄올 공급계약을 체결한 것이 호재로 작용하고 있고 소주가격 인상과 트러스톤자산운용과 경영권 분쟁이 호재로 작용하고 있고 공매도 금지로 하방보다 상방이 열려있기 때문일 겁니다

6일 오전 9시 12분 한국알콜은 17.52% 오른 1만3800원에 거래되고 있는데 11월 1일 한국알콜은 국내 석유화학업체와 2차전지 전해액 유기용매용 고순도 에탄올 공급계약을 체결했다고 공시했는데 계약 규모는 2698억원으로, 지난해 매출(5127억원)의 절반이 넘는 대규모 계약을 체결했습니다.

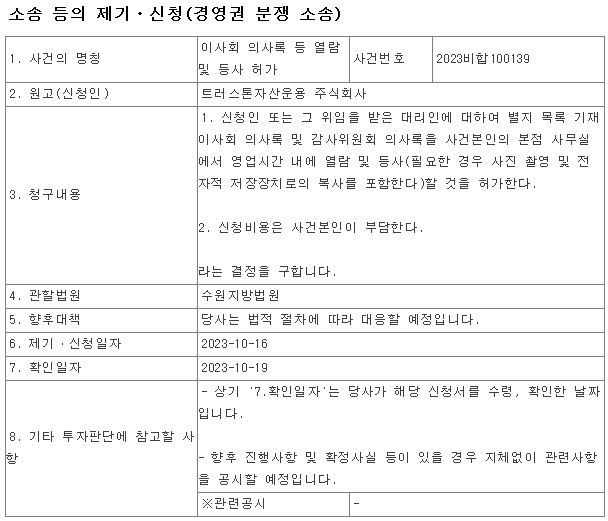

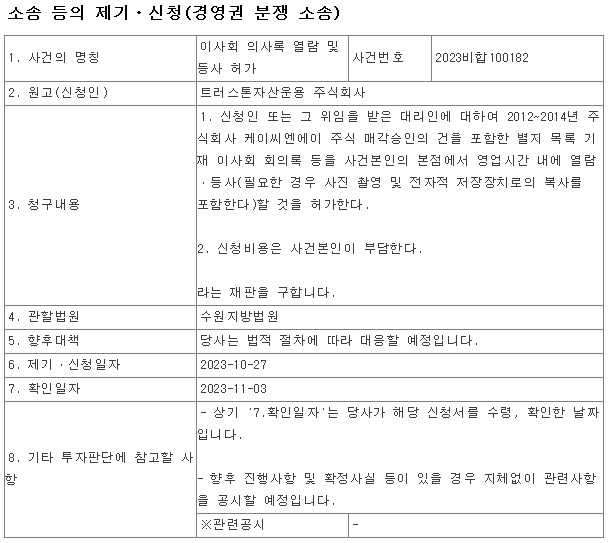

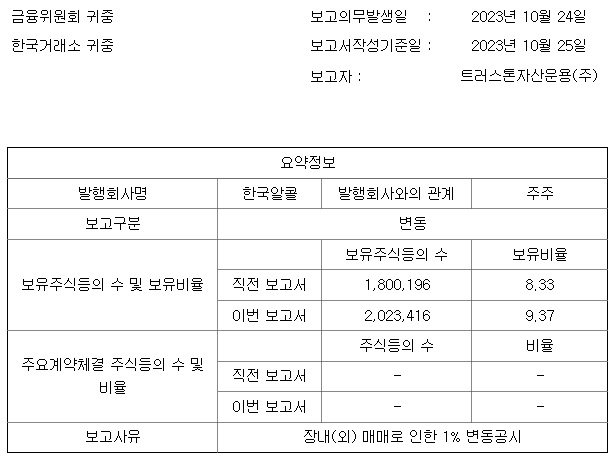

한국알콜은 행동주의펀드 트러스톤자산운용이 지분 9.37%를 보유하고 있는데 작년 9월 지분 5.14% 취득을 신고한 이후 꾸준히 지분을 늘려왔고 지난 9월 트러스톤은 한국알콜 주식 보유 목적을 ‘일반투자’에서 ‘경영권 영향’으로 바꿨 경영권 분쟁 가능성이 제기되고 있습니다.

지난달 16일에는 한국알콜을 상대로 이사회 의사록 열람 및 등사 허가 소송을 제기했는데 소송 사실이 알려진 지난달 20일 한국알콜 주가는 하루 만에 21.99% 오르기도 했습니다.

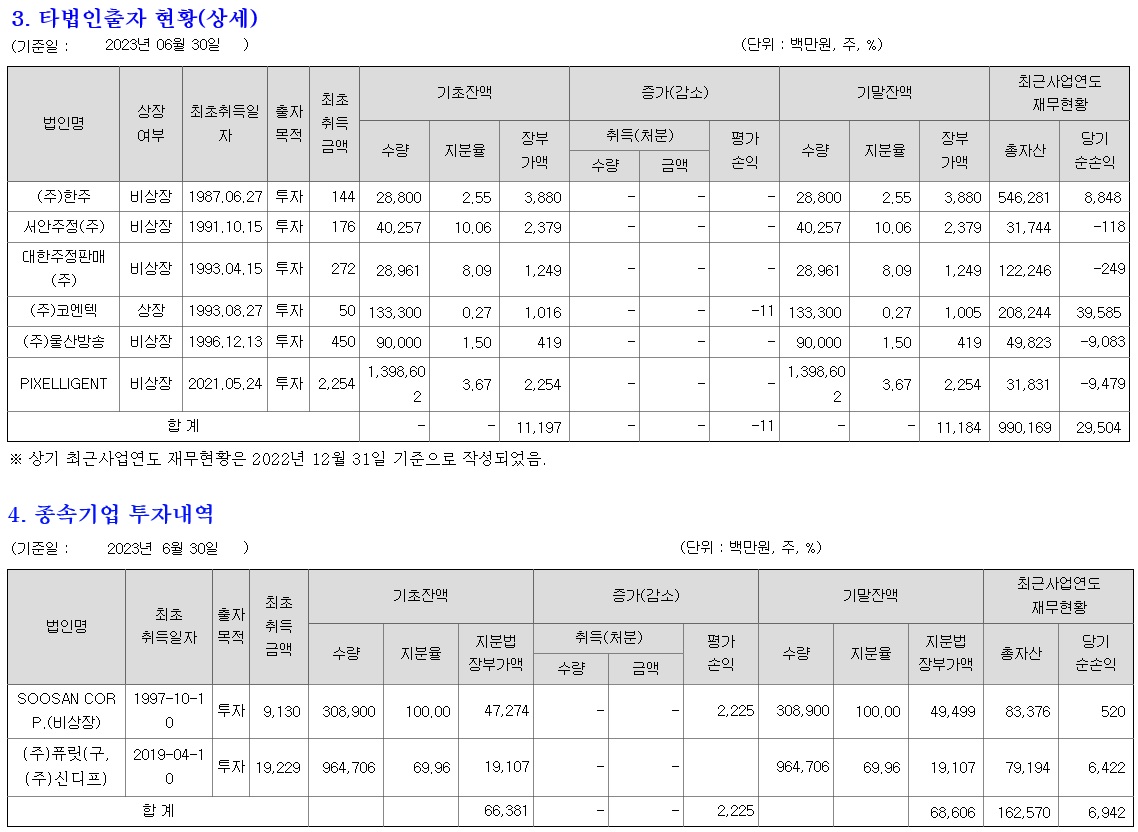

업계에 따르면 한국알콜 최대주주이자 오너 일가가 100% 소유한 케이씨엔에이는 해마다 한국알콜로부터 수천억원의 매출을 올린 것으로 파악되고 있는데 한국알콜은 작년 순이익으로 338억원을 올렸고 배당성향(순이익 대비 배당금)이 연간 4% 수준에 머물고 있고 작년 12월 말 주가 기준 배당수익률은 0.5%에 불과해 트러스톤자산운용은 고배당을 노리고 경영권 분쟁을 일으키고 있는 것으로 보입니다.

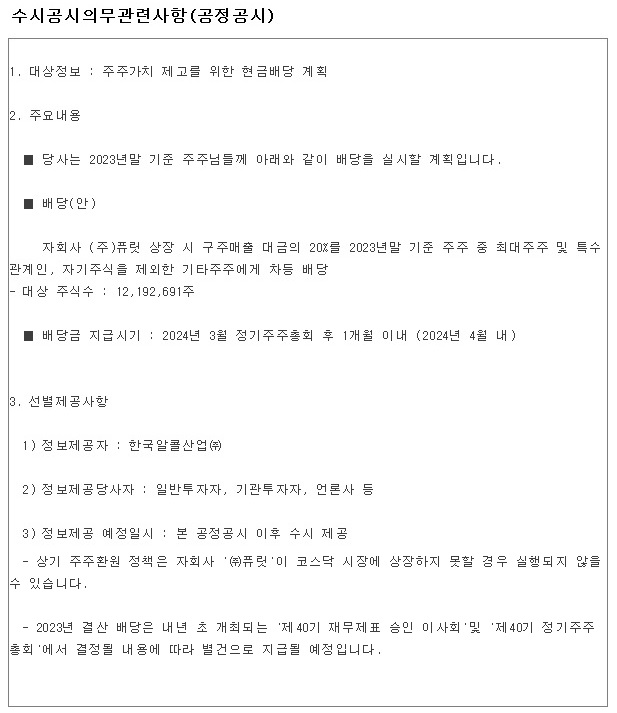

한국알콜은 자회사인 퓨릿의 IPO로 발생하는 구주매출의 수익 중 20%를 한국알콜 주주들에게 배당하겠다고 했지만 트러스톤자산운용이 볼 때 너무 낮다는 것으로 추가적인 고배당을 노리고 있는 모습입니다

여기다 소주 가격 인상은 내년 초 추가적인 주정 가격 인상 가능성을 높여주고 있어 한국알콜 실적호전 기대감을 갖게 하고 있습니다

한국알콜은 공매도 금지의 가장 큰 수혜주가 될 수 있는데 하방이 막히고 상방이 열려 있어 주가버블 가능성이 높은 종목 중에 한개입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 카카오그룹주 김앤장 법률사무소 소속 김소영 전 대법관 카카오 관계사 준법신뢰위원회 위원장 위촉 소식에 일제히 급등세 (0) | 2023.11.06 |

|---|---|

| 2차전지 테마주 윤석열 정부 공매도금지에 일제히 급등세 (0) | 2023.11.06 |

| 대웅제약 마이크로니들 패치 형태 비만치료제 본격 개발 (2) | 2023.11.06 |

| 윤석열 정부 내년 총선 직후까지 공매도 한시적 금지 (0) | 2023.11.05 |

| 윤석열 정부의 경제 자화자찬 그런데 왜 주가지수는 이 모양 이 꼴인가? (0) | 2023.11.05 |