https://youtu.be/u0lJLbC26GA?si=Q0oL4PK1auWq8zQC

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

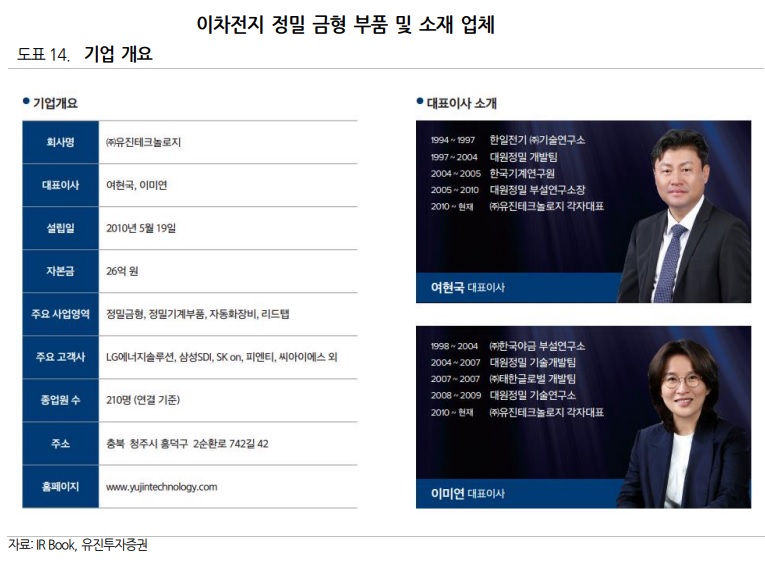

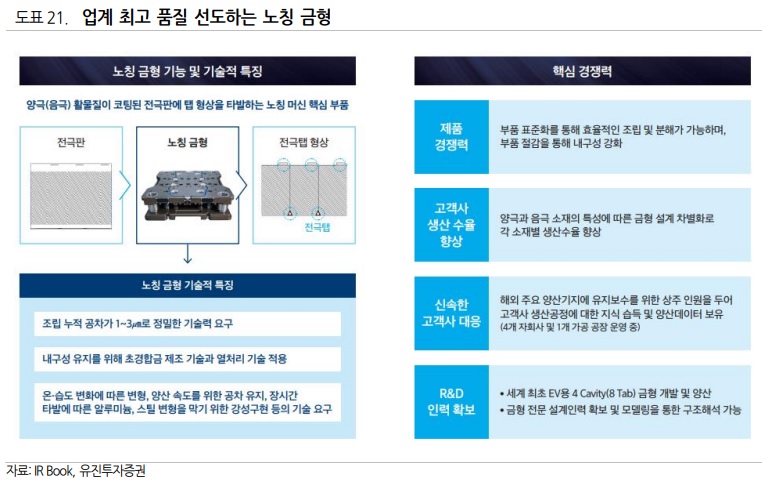

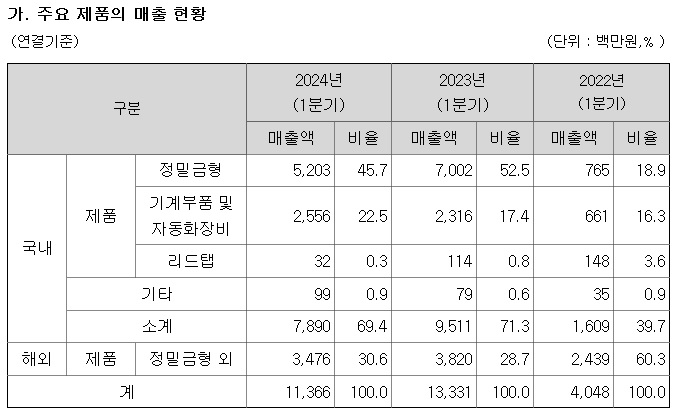

유진테크놀로지는 2차전지 제조 전용 정밀금형(노칭금형)을 주력으로 생산하고 있고 이 부문 매출 비중이 76.4%에 달합니다.

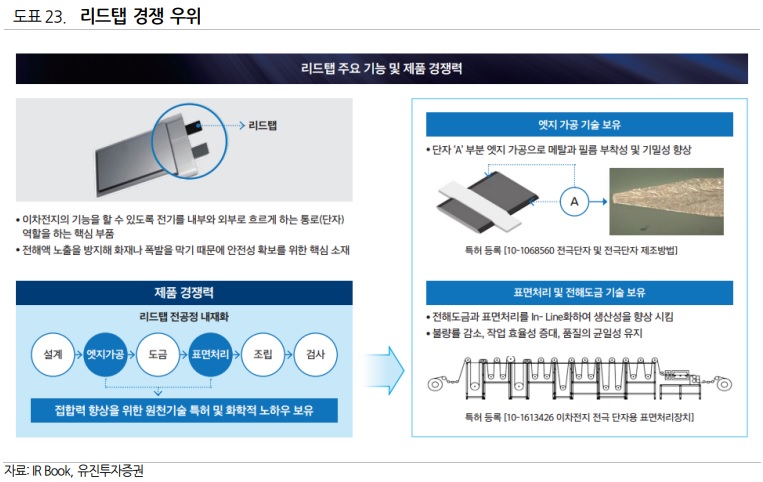

나이프 유닛, 프릭션 샤프트, 노칭프레스 유닛, 라미커터유닛 등의 기계부품·자동화장비 매출이 전체의 22.5%를 차지하고 있고 주요 고객사는 삼성SDI, LG에너지솔루션, 피엔티 등이며 최근 SK온과도 납품을 위한 테스트를 진행하고 있는 것으로 알려져 있습니다

유진테크놀로지는 디이엔티를 통해 LG엔손에 노칭 장비의 금형을 공급한 것으로 알려져 있습니다

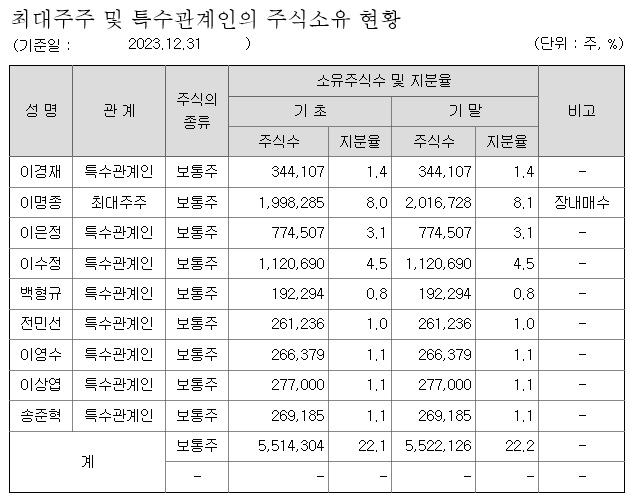

유진테크놀로지는 삼성SDI에 배터리 노칭금형 독점, LG에너지솔루션에는 노칭금형 부품의 60% 공급하고 있어 이들 배터리셀 업체들의 실적과 연동해 실적이 나타납니다

유진테크놀로지 IPO 타이밍에 글로벌 전기차 수요 감소 현상인 캐즘Chasm이 나타나면서 전기차 배터리 업체들도 재고 조정에 들어갔습니다

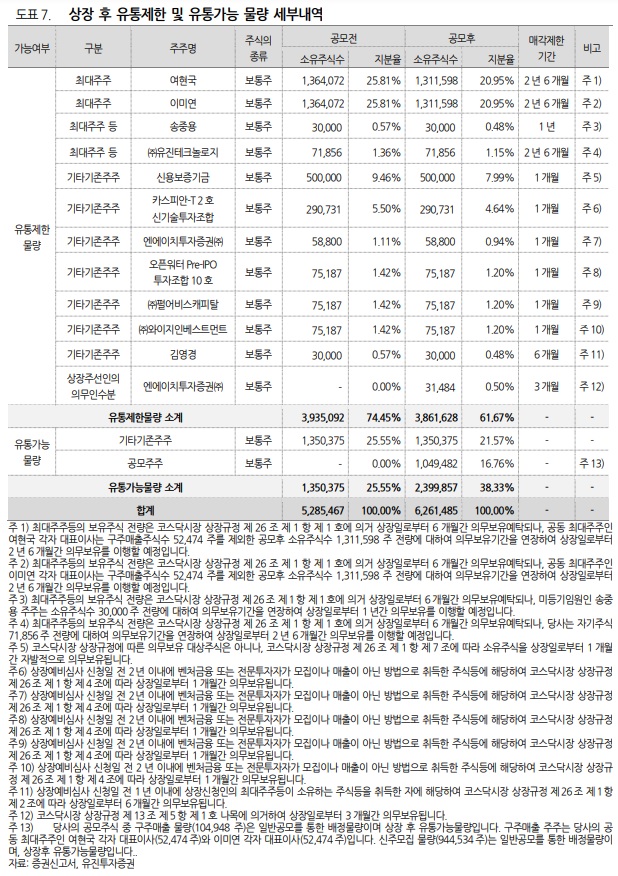

여기다 유진테크놀로지 IPO 시 의무보호예수 주식들이 많아서 실제 유통가능 주식수가 적었는데 최근들어 6개월이 지나면서 의무보호예수확약주식들이 시장에 풀리면서 주식 유동성이 늘어나고 저가메수세가 유입되고 있습니다

유진테크놀로지의 주요 거래처인 LG엔솔도 재고조정을 마무리하고 다시금 생산량을 늘릴 것으로 예상되고 있어 실적호전 기대감이 커지고 있는 상황입니다

특히 유진테크놀로지가 생산하고 있는 주요 전기차배터리 부품인 리드캡의 생산설비 증설에 나서고 있어 증설이 완료되는 2025년 말에 가서는 기존 월 100만세트에서 200만세트로 증가할 것으로 알려져 있습니다

유진테크놀로지는 앞으로 실적 개선 가능성이 커 실적에 따른 주가 회복이 나타날 가능성이 있어 보입니다

참고적으로 유진테크놀로지의 1분기 실적기준 적정주가는 8,000원 정도로 최근의 주가 하락은 실적의 주가반영이라 할 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 압타바이오 전환사채 주식전환시기 도래 신약후보물질 라이센스 아웃 기대감 (2) | 2024.07.03 |

|---|---|

| 필리핀 식품 대기업 졸리비 푸즈 국내 저가 커피 프랜차이즈 '컴포즈커피' 인수 (0) | 2024.07.02 |

| 제주은행 윤석열 정부 기업밸류업 프로그램 수혜 부실채권 대손충당금 우려 주가발목 (2) | 2024.07.02 |

| KB금융 기업밸류업 프로그램 대규모 주주환원 기대감 52주 신고가 (0) | 2024.07.02 |

| 유진로봇 자율주행 운송 로봇(Autonomous Mobile Robot·AMR) 공급 계약 소식에 주가급등세 (0) | 2024.07.01 |