링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

이녹스첨단소재의 주거래처인 LG디스플레이의 재고소진이 예상한 것보다 빠르게 나타나면서 이녹스첨단소재의 실적호전 기대감이 커지고 있습니다

LG디스플레이와 삼성전자가 대화면TV에서 OLED동맹을 현실화시키면서 OLED소재 재고의 소진이 빠르게 나타나고 있고 이녹스첨단소재의 OLED 대형TV소재 납품규모가 하반기 회복될 것으로 기대되고 있습니다

삼성전자 폴더블폰 신모델의 조기 런칭으로 폴더블폰의 대중화가 한걸음 더 다가왔는데 이로써 이녹스첨단소재의 INNOLED 소재 수요가 증가할 것으로 예상되고 있습니다

이녹스첨단소재는 디스플레이 소재인 INNOLED 부문을 키우기 위해 노력하고 있는데 고객사인 LG디스플레이와 삼성디스플레이의 관련 제품의 수요 증가는 시장성장을 가져오고 있어 이녹스첨단소재의 경쟁력을 키우고 있는 상황입니다

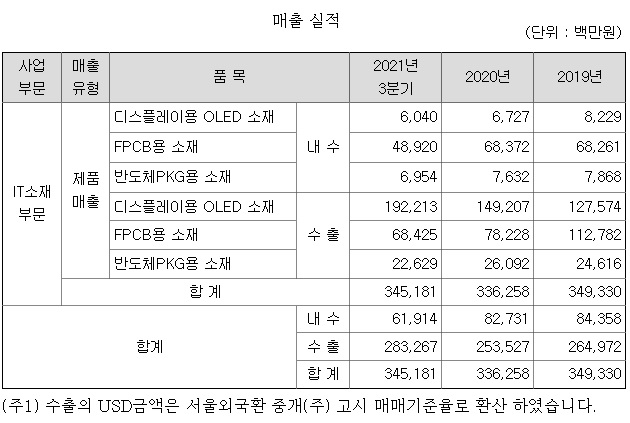

모회사 이녹스의 주력사업인 FPCB소재 부문은 꾸준히 매출을 내고 있지만 성장성은 한계를 드러내고 있는 상황이라 신사업에 대한 요구가 많았습니다

이에 이녹스첨단소재를 통해 리튬사업을 신사업으로 추진하고 있는데 자회사 이녹스리튬에 401억원을 출자해 자회사를 통해 신사업을 진행하고 있습니다

이녹스첨단소재는 수산화리튬의 무수화물과 일수화물을 동시에 생산할 수 있는 생산시설을 확보해 시장 상황에 유연하게 대응할 계획으로 2025년부터 본격 사업화를 할 예정입니다

이녹스리튬은 충북 오창 산업단지에 2만4000평 규모의 부지를 350억원에 매입해 해당 부지에 총 4만톤 규모의 수산화리튬 생산설비 2기를 4년에 걸쳐 순차적으로 구축할 계획인데 투자비용은 약 6300억원이 소요될 것으로 봤는데 해당 설비를 통해서 2028년에는 매출 1조4000억원 이상을 달성할 수 있을 것이라고 밝혔습니다

이녹스 그룹은 이녹스리튬이 양극재 원료 사업을, 이녹스에코엠이 실리콘(Si) 음극재 원료 사업을 진행하고, 전기차 배터리 셀 메이커와 전기자전거 등에서 나오는 폐배터리를 리사이클링하는 사업을 알톤스포츠가 함께 진행할 것이라는 계획도 함께 내놓아 2차전지 소재와 리사이클링 사업을 그룹차원에서 추진하고 있습니다

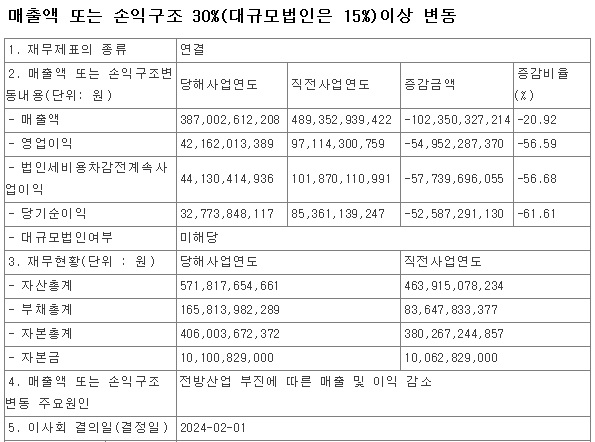

이녹스첨단소재의 1분기 실적은 부진한 실적을 보였는데 주고객사의 재고조정이 실적부진으로 연결된 것이지만 2분기부터 실적회복을 보일 것으로 예상되고 있어 하반기 실적회복이 본격화될 것으로 기대되고 있습니다

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

이녹스첨단소재가 OLED소재에 있어 LG디스플레이 협력사로 삼성디스플레이와도 거래하고 있는 기술력 있는 소재업체인데 이번에 LG디스플레이가 삼성전자와 OLED동맹을 맺고 대화면 TV에 LG디스플레이 OLED패널을 채용할 것으로 알려져 수혜가 예상되고 있습니다

LG디스플레이는 가전시장이 경기침체에 따라 글로벌시장에서 고전을 할 것으로 예상되어 올 해 실적이 비관적이었지만 올 하반기 삼성전자와 OLED동맹을 맺고 대화면TV에 OLED패널을 납품할 것으로 알려져 실적에 숨통이 트일 것으로 보입니다

삼성전자와 LG전자의 글로벌 TV시장에서 점유율을 생각해 보고 LCD TV를 줄이고 OLED TV에 주력할 것으로 알려지면서 LG디스플레이 뿐 아니라 OLED소재를 납품하는 업체들에게도 실적호전의 호기를 가져오고 있습니다

삼성전자로써는 100% 자회사인 삼성디스플레이가 QD OLED패널 양산에 수율문제를 가져오고 있어 LCD시장 철수가 아쉬운 상황인데 적과의 동침이라곤 하지만 중국시장에서 한국기업들이 퇴출되고 있는 상황에 한국기업들끼리 돕고 살아야 한다는 말들이 업계에 나오고 있습니다

재계의 싸움닭으로 이름을 날리고 있는 구광모LG회장이 LG디스플레이와 삼성전자의 OLED동맹이 성사된다면 이재용 삼성회장에게 빚을 진 꼴인데 LG디스플레이는 규모의 경제를 달성할 수 있어 조기에 흑자전환이 가능할 수도 있다는 말이 나오고 이녹스첨단소재와 같은 OLED소재 납품업체들은 규모가 커진 사업에 수혜를 보고 실적외형과 수익성을 키워갈 수 있게 되었습니다

여기다 삼성디스플레이가 2026년까지 8.6세대 OLED에 4조1000억원을 투자하기로 결정했는데 이번 투자로 삼성디스플레이는 세계 최초 8.6세대 IT기기용 OLED 생산라인을 갖추게 되는데 디스플레이는 원판 크기에 따라 세대를 구분하는데 8.6세대는 현재 주력제품인 6세대보다 약 1.5배 이상 큰데 양산에 돌입하면 삼성디스플레이는 IT용 OLED 생산량을 연간 1000만대 가량 생산하게 되어 이녹스첨단소재가 수혜를 볼 것으로 예상됩니다

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

이녹스첨단소재에 대해 재고조정 여파로 상반기 실적 부진이 불가피하지만, OLED 시장과 2차전지 시장 성장에 따라 재고조정 이후 빠르게 실적 반등이 가능할 것으로 예상되고 있습니다

이녹스첨단소재의 실적반등 시점은 대형 OLED 가동 시기에 선행하므로 2분기 중으로 예상되는데 고객사의 엔켑(Encap) 소재 구매가 정상화될 것으로 추정되고, 특히 올해는 대형 OLED의 높은 재고 레벨로 인해 생산량이 판매량 대비 적을 것으로 예상되나, 고객사 내부 점유율이 확대되며 대형 OLED 매출액은 전년 동기 대비 4.2% 소폭 하락할 것으로 전망됩니다

하반기에는 성수기 효과와 함께 폴더블 스마트폰과 아이폰 신규 모델 출시의 수혜를 입을 것이라고 예상되어 빠르게 실적회복세를 나타넬 것 같습니다

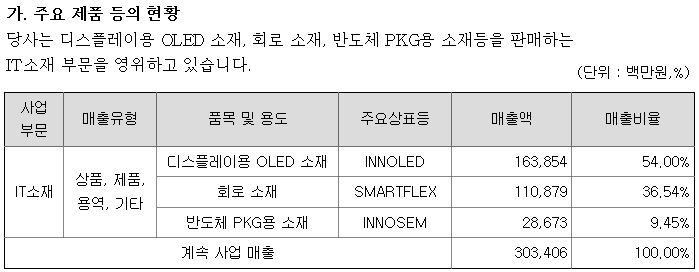

OLED 시장이 확대되고 있는 점을 감안해 전방시장의 확장 가능성도 있어보이는데 성장이 지속되고 있는 상황 속에서 현재 스마트폰에서 IT, TV까지 OLED 채용이 본격화될 것으로 예상되는 상황으로 동사의 INNOLED(OLED 소재사업) 사업부 매출 비중은 지난해 기준 59%이며 주요 스마트폰, TV 패널업체를 모두 고객사로 확보하고 있어 대형 OLED와 폴더블 스마트폰향 매출비중은 더 늘어날 것으로 예상됩니다

지난 4일 삼성디스플레이가 2026년까지 8.6세대 OLED에 4조1000억원을 투자하기로 결정했는데 이번 투자로 삼성디스플레이는 세계 최초 8.6세대 IT기기용 OLED 생산라인을 갖추게 되는데 디스플레이는 원판 크기에 따라 세대를 구분하는데 8.6세대는 현재 주력제품인 6세대보다 약 1.5배 이상 큰데 양산에 돌입하면 삼성디스플레이는 IT용 OLED 생산량을 연간 1000만대 가량 생산하게 되어 이녹스첨단소재가 수혜를 볼 것으로 예상됩니다

이녹스첨단소재의 지난 해 실적기준 적정주가가 44,000원으로 평가되고 있어 지난 해 실적은 주가 반영이 완료되었고 이제는 올 해 실적에 대한 기대감이 반영될 차례인 것 같습니다

미래에셋증권은 4일 이녹스첨단소재에 대해 지난해 실적 성장동력이 올해도 이어질 것이라며 목표주가를 기존 5만5000원에서 6만5000원(무상증자 반영)으로 상향하고 투자의견 '매수'를 유지했습니다.

미래에셋증권은 이녹스첨단소재의 4분기 매출액을 전년동기보다 57% 늘어난 1340억원, 영업이익은 153% 늘어난 306억원으로 예상했습니다.

김철중 미래에셋증권 연구원은 "연말 비수기에도 불구하고 영업이익률 23%로 전분기 대비 수익성 개선이 예상된다"며 "고수익성의 주된 원인은 OLED 매출 비중 상승 지속으로 4분기 기준 OLED 매출 비중이 62%를 상회할 것으로 전망된다"고 말했습니다.

올해에도 실적 성장 동력이 여전히 유효하다. 김 연구원은 "LGD WOLED 물량 확대(전년보다 25% 증가)로 2023년 신규라인 가동이 시작된다"고 말했고 또 "플렉서블(휘어지는·Flexible) OLED는 중화권 신규 고객사 확보 여부에 따른 추가 증설 필요하다"며 "삼성전자 폴더블 제품 수요 증가가 지속돼 지난해 600만대에서 올해 1100만대로 늘어날 것"이라고 내다봤습니다.

그는 "현재주가는 올해 예상 주가수익배율(P/E) 10배 수준"이라며 "산업 및 자사 실적 성장성 대비 저평가 상황"이라고 덧붙였습니다

모회사인 이녹스의 FPCB와 함께 OLED소재에서 플랙서블 디스플레이쪽을 담당하고 있기에 동반 실적호전을 이어가고 있습니다

삼성전자의 폴더블폰 대중화 정책에 따른 가격인하로 판매수량이 증가하고 있고 중국 스마트폰 업체들의 폴더블폰 양산이 시작되면서 폴더블폰 시장이 커지고 있는 상황입니다

플렉서블OLED 매출 증가의 실적호전이 올 해도 이어질 것으로 기대되는 종목이라 주가 상승도 장기간 이어질 가능성이 커 보입니다

NH투자증권은 중국 샤오미의 폴더블 스마트폰이 공개되면서 관련 시장이 확대되는 측면에서 국내 부품 업체들인 KH바텍과 파인테크닉스, 이녹스첨단소재 등의 수혜가 기대된다고 전망했습니다.

이규하 NH증권 연구원은 1일 “샤오미가 전날 첫 폴더블(접히는) 스마트폰 ‘미 믹스 폴드(Mi Mix Fold)’를 공개했다”며 “삼성전자를 제외한 타 업체들의 폴더블 스마트폰 제품 출시로 향후 관련 시장 확대가 기대 돼 국내 부품업체들에 긍정적”이라고 말했습니다.

이 연구원은 “미 믹스 폴드의 특징은 접었을 때 디스플레이는 6.52인치, 펼쳤을 때 디스플레이는 8.01인치 수준”이라며 “카메라는 3배 광학줌에 액체렌즈가 탑재됐다”고 설명했는데 액체렌즈는 투명한 액체로 채워진 유연한 필름이 적용돼 사람의 눈처럼 렌즈 모양이 바뀌며 동작한다는 게 회사측의 설명입니다.

두께는 펼쳤을 때 7.6mm, 접었을 때 17.2mm로 갤럭시 Z폴드2 보다 조금 더 두껍고 무게도 약 40~60g정도 무거운 것으로 파악된다는 게 그의 설명입니다.

이 연구원은 “반도체는 퀄컴 스냅드래곤 888과 12/18GB 디램, 256/512GB의 저장공간을 탑재했다”며 “중국에서는 예약 판매를 바로 시작하고 정식 판매는 오는 16일 시작될 것”이라고 말했습니다.

미 믹스 폴드의 가격은 12GB 램과 256GB 저장장치를 탑재한 기본형이 9999위안(약 173만원)이며, 18GB램과 512GB 저장공간을 채택한 고급형인 ‘세라믹 에디션’은 1만2999위안(약 225만원)으로 책정됐습니다.

샤오미를 시작으로 오포(Oppo)와 구글도 향후 폴더블 스마트폰을 출시할 것으로 전망됐는데 그는 “애플 역시 확정되지 않은 것으로 파악되나 출시된다면 2023년 이후 가능할 것으로 전망된다”며 “삼성전자를 제외한 타 업체들의 폴더블 스마트폰 시장 진출로 관련 시장 확대가 기대된다”고 설명했습니다.

수혜주로는 힌지를 독점 공급하는 KH바텍, 메탈플레이트를 공급하는 파인테크닉스, 디지타이저와 방열 소재를 공급하는 이녹스첨단소재를 관련 추천 종목으로 제시했습니다.

국내 삼성전자 일차밴더들은 다른 브랜드에 납품을 할 수 없기 때문에 샤오미의 폴더블폰 런칭이 꼭 수혜가 된다고 할 수 없지만 삼성전자가 전격적으로 가격인하로 대응하듯이 가성비를 앞세운 중국 스마트폰 업체들의 폴더블폰 시장 진입은 삼성전자로써는 긴장할 수 밖에 없는 상황이 될 겁니다

소비자는 더 싸면서 혁신성이 있는 제품을 원하는데 삼성전자는 비싸고 오버스팩으로 혁신보다 가격이먼저 눈에 들어오는 문제가 있어 시장 성장의 한계를 보여주었습니다

하지만 중국 샤오미는 가성비를 앞세워 소비자들이 손쉽게 선택할 수 있게 소비자들에 맞는 스팩으로 폴더블폰을 만들어내 폴더블폰 대중화에는 삼성전자보다 한발 앞서 있는 모습입니다

삼성전자가 독주하던 시장에 경쟁할 수 있는 중국 스마트폰 업체들의 참여는 삼성전자의 기존 정책이 바뀌어야 한다는 사실을 인식시켜 주는 것 같습니다

폴더블폰 가격이 싸지면 삼성전자 갤럭시노트 브랜드도 수명을 다하게 되어 삼성전자로써는 폴더블폰 시장도 잠식 당하고 갤럭시노트 브랜드 시장도 놓치게 되는 상황이 예상됩니다

중국 스마트폰 시장에서 LG전자와 삼성전자가 차례로 퇴출된 것은 가성비를 앞세운 고객을 프리미엄폰 중심으로 대응하다 놓치고 궁극적으로 프리미엄폰은 애플에 고객을 빼앗겼기 때문입니다

중국사드보복은 좋은 핑계꺼리로 고가폰을 사용하는 이들은 남들 눈치 보지 않고 그들의 소비를 즐기는 사람들이라는 점에서 삼성전자의 미래가 불안해 보이는 측면이 있습니다

우리나라 국내 시장은 독과점 시장이라 지킬 수 있을 지 몰라도 자유경쟁을 허용한다면 가성비를 앞세운 중국산 스마트폰에 시장잠식은 시간문제로 보여집니다