안녕하세요

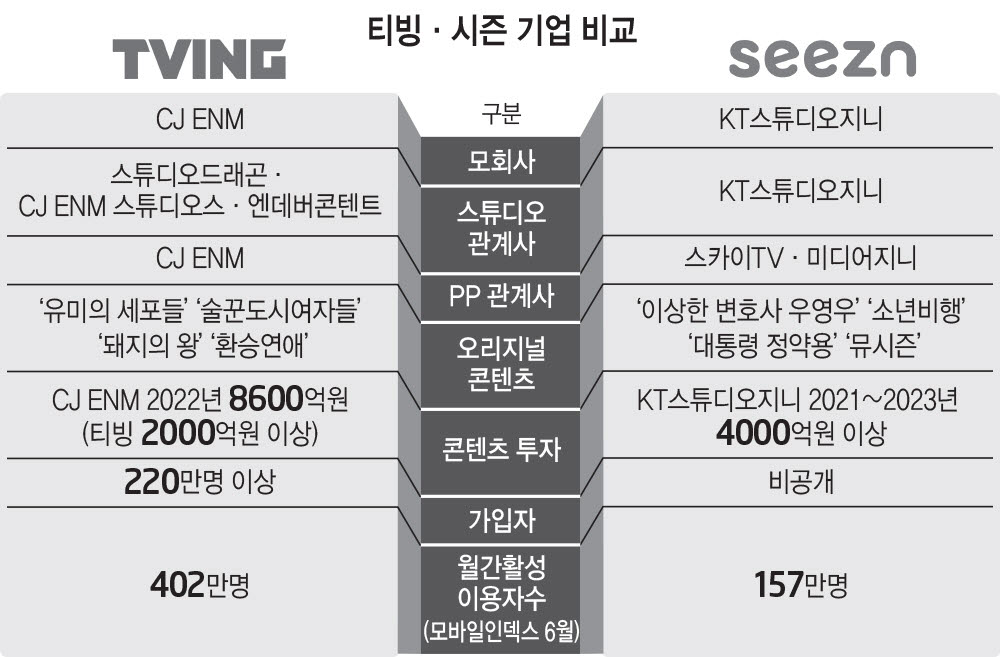

국내 온라인동영상서비스 웨이브와 티빙의 합병 추진이 막바지 최종 담판을 향해 가고 있는데 합병이 성사될 경우 월간활성이용자 수가 910만명이 넘는 '토종 OTT'가 탄생할 수 있습니다

웨이브 최대주주인 SK스퀘어와 티빙의 최대주주 CJ ENM이 국내 최대 토종OTT 탄생을 위한 산고를 겪고 있습니다

웨이브와 티빙의 합병은 국내 OTT시장을 과점하고 있는 미국 넷플릭스에 대항하기 위한 방법으로 덩치를 키우기로 한 것인데 K콘텐츠가 글로벌 시장에서 좋은 평가를 받고 있지만 정작 토종OTT들은 국내 시장에서 찬밥 대우를 받으며 적자를 면치 못하고 있는 아이러니한 상황을 타개하려는 고육지책입니다

양측의 지분 구조를 보면 SK스퀘어는 웨이브의 지분 40.5%을 보유하고 있고 이외 지분은 KBS와 MBC, SBS 등 지상파 방송사들이 각각 19.8%씩 보유하고 있는데 반해 티빙은 최대 주주 CJENM이 48.85% 지분을 갖고 있고 그 외 네이버와 KT스튜디오지니, 에스엘엘중앙 등이 지분을 나눠 보유하고 있습니다.

현행 공정거래법상 지주사의 자회사는 손자회사 지분을 50% 이상(상장사는 30%) 보유해야 하는데 의무 지분율 상향(2021년 12월 30일 40%→50%) 이전에 설립된 티빙과 웨이브는 CJ ENM과 SK스퀘어가 발행주식총수 40% 이상 지분을 소유해야 합니다.

양측은 합병시 합병 법인의 최대 주주가 40% 이상의 지분을 확보하거나 지분율을 30% 미만으로 낮춰 공동 경영하는 방안을 검토 중인 것으로 알려졌는데 티빙 가입자가 웨이브보다 많은 상황을 고려해 CJ ENM이 최대 주주가 될 가능성이 커 보입니다

CJ ENM측은 합병제안을 받은 사실은 인정하고 있지만 구체적인 합병협상에 대해서는 함구하고 있는데 양쪽의 지분구조가 복잡하고 주주사들의 합병동의를 받는 것이 쉽지 않기 때문에 합병결정이 쉽게 날 것 같지 않습니다

아울러 윤석열 정부가 넷플릭스에 우호적인 입장을 갖고 있어 넷플릭스에 경쟁자가 될 거대 토종OTT에 대해 공정거래법으로 규제를 할 수 있어 CJ ENM과 SK스퀘어 모두 윤석열 정부의 눈치를 살피지 않을 수 없는 입장입니다

윤석열 정부 눈 밖에 나면 압수수색과 경영진 구속이라는 최악의 상황까지 갈 수 있기 때문에 기업경쟁력이라는 시장의 룰이 아니라 윤석열 정부의 의향이라는 시장왜곡이 발생하고 있는 것 같습니다

K콘텐츠를 제작하고 유통해 본 CJ ENM이 통합 토종OTT의 경영권을 가져가는 것이 합리적이나 현실적으로 눈치를 봐야 할 사안들이 많아 쉽게 결론이 나지는 않을 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 김유진 한샘 신임 대표 구조조정 기대감에 주가 급반등세 (0) | 2023.07.22 |

|---|---|

| 딥노이드 인공지능AI 테마 바람타고 주가 급등 결국 유상증자 공시 (0) | 2023.07.22 |

| 포스코퓨처엠 포스코그룹 미래비전 2차전지 소재 투자증가 수혜주 (0) | 2023.07.21 |

| CJ CGV 2023년 2분기 잠정실적 발표 영업이익 흑자전환 반기순손실 지속 (0) | 2023.07.21 |

| 포스코DX 2분기 잠정실적 어닝 서프라이즈 2차전지 소재 스마트팩토리 건설 수혜주 (0) | 2023.07.21 |