https://youtu.be/H-ifKWHQs70?si=LbmVe5Ahu4Wx_Xwn

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

포스코엠텍은 포스코의 철강포장이 주력사업으로 포스코의 철강생산이 늘어나면 늘어날수록 실적이 좋아지는 효과를 가져옵니다

포스코엠텍은 포스코와 1836억4500만원 규모의 2023년 포항, 광양제철소 제품포장 외주작업 계약을 체결했는데 이는 최근 매출액 대비 53.67%에 해당하고 계약기간은 2024년 7월 1일까지 1년간입니다

포스코홀딩스는 2030년까지 글로벌 조강 생산능력 5200만 톤 체제를 확립하고 매출액 100조원 달성 목표를 제시하고 있는데 이에 따라 포스코엠텍의 주력사업인 철강포장 사업에서 실적증가를 기대할 수 있습니다

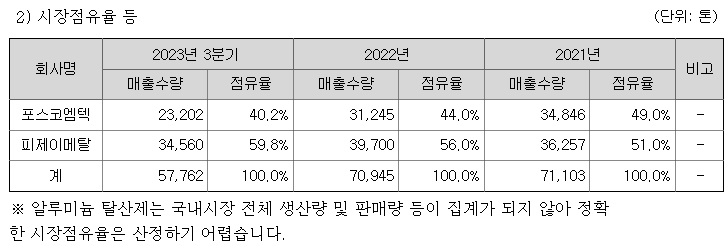

포스코엠텍은 2023년 3분기 기준 철강제품포장 매출액이 1342억원대로 전체매출의 약 54.2%를 차지하고 있어 주력사업임을 알 수 있습니다

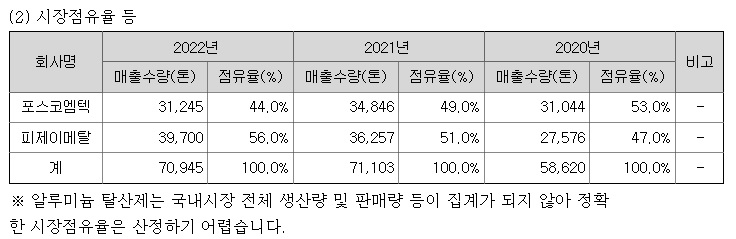

여기다 철강부원료인 알루미늄탈산제와 페로망간이 차지하는 매출액 비중은 28.1%로 알루미늄의 국제시세에 수익성이 영향을 많이 받게되어 있습니다

최근 알루미늄선물가격이 급등하고 있어 알루미늄탈산제 수익성이 급증할 것으로 기대되고 있습니다

포스코엠텍은 포항제철과 광양제철의 생산정상화와 중국의 저질철강사들이 구조조정에 들어가면서 포스코의 철강수출이 증가할 것으로 기대되고 있고 특히 유럽의 우크라이나 전후복구사업에 있어 포스코의 철강수요가 증가할 것으로 예상되고 있어 포스코엠텍의 철강포장사업이 활성화될 것으로 예상되고 있습니다

아울러 알루미늄탈산제 부문에서 알루미늄선물시세의 급등으로 수익성에 대한 수혜를 기대하는 목소리가 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 포스코스틸리온 글로벌 시장 금리인하로 SoC 투자 재개 수혜 기대감 (0) | 2023.12.27 |

|---|---|

| 태영건설 워크아웃설 재유포 신용평가사 신용등급 강등 예고 (2) | 2023.12.27 |

| 하림 HMM 내부유보금 인수자금 전용 안한다 양재물류 개발 재개 총 13조 2천억원 자금 부담 우려 (0) | 2023.12.27 |

| 텔레필드 무자본M&A 기업사냥꾼 머니게임 의구심 (2) | 2023.12.27 |

| 한컴위드 계열사 한컴인스페이스 미중무역전쟁 중국산 드론 규제 반사이익 기대감 (2) | 2023.12.26 |