안녕하세요

윤석열 정부 K바이오 육성정책이 말뿐인 잔치로 끝날 것 같습니다

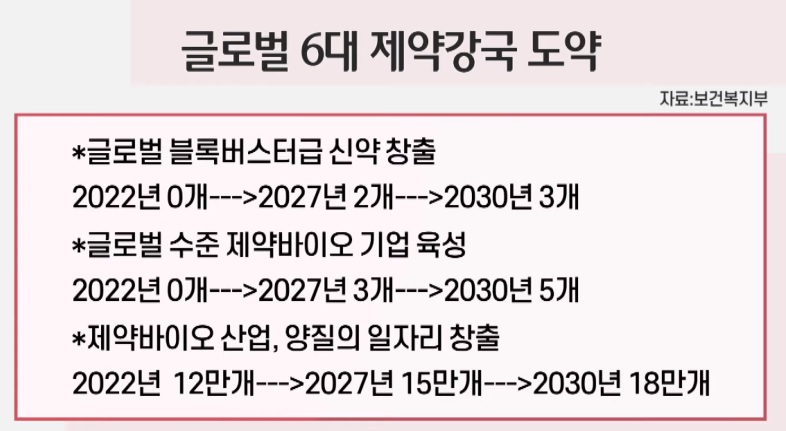

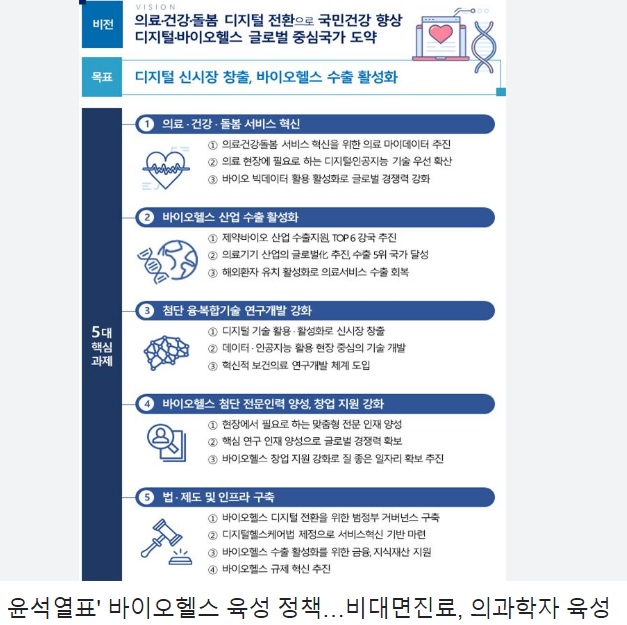

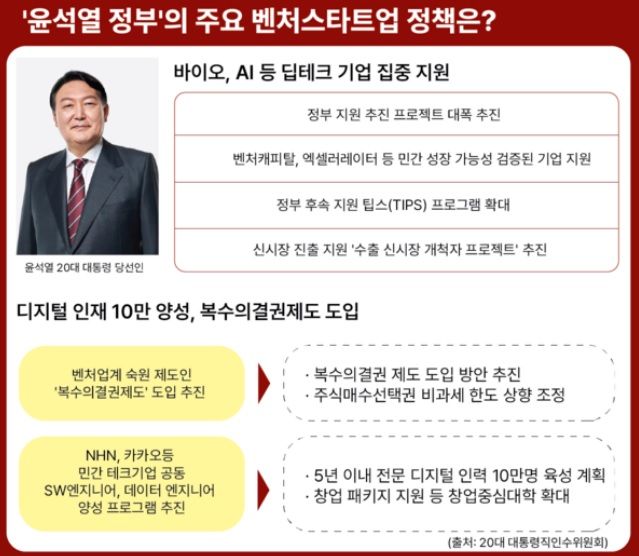

글로벌 6대 제약강국으로 도약하겠다는 포부로 바이오기업 육성 정책을 내놓았는데 글로벌 블록버스터급 신약 창출과 글로벌 수준 제약바이오 기업 육성 그리고 제약바이오 육성을 통한 양질의 일자리 창출을 약속했지만 정작 중요한 자금지원은 별로 이뤄지지 않아 말뿐인 잔치라는 비아냥이 바이오 업계에서 나오고 있습니다

글로벌 블록버스터급 신약개발과 글로벌 수준의 제약바이오 기업 육성을 위해서는 그만큼 정책자금 지원이 필요한데 윤석열 정부는 이를 민간의 몫으로 떠넘기고 관은 그저 훈수만 두는 수준에 머물고 있어 윤석열 당선인으로써 공약들은대부분 허풍이 되고 말았습니다

스위스나 일본이 제조업보다 의약과 바이오 분야에 강점을 가진 나라로 변해간 것은 고학력 중심의 일자리 정책으로 이들 산업을 육성한 때문인데 우리나라는 코스닥 시장의 특례상장과 같은 시스템을 갖추고 있으면서도 윤석열 정부의 말뿐인 지원책에 시스템이 제대로 작동하지 않고 있습니다

윤석열 정부 출범과 함께 시작된 부자감세 정책으로 정부가 사용할 수 있는 가용재정능력이 떨어지게 되면서 정부가 해야 할 일마져 민간에 떠넘기고 있는데 바이오제약 분야는 결과가 나오는데 장기간이 걸리는 문제로 인해 민간투자가 꺼리는 분야가 되었습니다

최근 성장성 특례상장 1호 기업인 셀리버리가 상장 5년 만에 상장폐기 위기에 처하면서 예전 알앤엘바이오의 상장폐지 이후 처음으로 바이오기업의 상장폐지로 기록될 위험이 커지고 있습니다

한때 셀리버리는 시가총액 3조원대를 웃돌며 2021년 1월 28일 38만 3900원의 신고가를 기록하기도 했는데 최근 거래정지 때 가격이 6,680원으로 시가총액이 2400억원대로 쪼그라든 상태입니다

조대웅 셀리버리 대표는 지난달 31일 열린 정기 주주총회에서 "회사 정상화에 목숨을 걸겠다"며 무릎을 꿇고 주주들에게 사과하기도 했지만 사재 20억원을 출연하고 상장유지를 위해 목숨을 걸겠다고도 했지만 성난 주주들의 분노를 달래지는 못했습니다.

셀리버리의 상장폐지 위기는 셀리버리 리빙앤헬스 인수와 화장품 사업 진출 때문인데 이를 통해 연결 기준 2018년 41억원이었던 적자 규모는 지난해 669억원으로 불어나며 유동성위기를 불러왔습니다.

셀리버리는 2021년 11월 유아용 물티슈 업체 아진크린을 149억원을 들여 인수한 뒤 셀리버리 리빙앤헬스로 사명을 바꿨는데 2020년까지만 해도 매출 371억원, 영업이익 13억원을 냈던 아진크린은 셀리버리에 인수된 2021년 4억원의 영업적자를 냈고 작년 말 기준으론 영업손실 282억원으로 적자폭이 대폭 늘었습니다.

2021년 2억원에 그쳤던 당기순손실은 지난해 309억원으로 급증했고 이 때문에 작년 셀리버리 리빙앤헬스는 완전 자본잠식 상태(자본총계 -29억원)에 들어갔습니다.

오는 10월 조기상환청구권 행사 기간이 도래하는 350억원 규모의 전환사채(CB)도 문제로 회사의 현금성자산이 146억원에 불과한 만큼 외부 투자가 이뤄지지 않는 한 상환 가능성은 낮아 보입니다.

외부감사인인 대주회계법인은 셀리버리의 재무상태를 고려하면 계속기업으로서 존속하기 어려울 것이라고 판단했고 회사측이 외부감사를 하기에 충분한 자료를 제출하지 않았다고 감사의견을 거절했습니다

셀리버리의 실패는 자회사에 라이센스아웃을 하는 등 상식을 벗어나는 경영으로 일찍부터 예고된 것이나 마찬가지인데 주가폭락으로 전환사채의 주식전환에 실패하고 조기상환권 행사에 부도 위험까지 높아지면서 신규자금 유치도 어렵게 되어 한계상황에 내몰린 결과라 할 수 있습니다

셀리버리의 파이프라인은 정확하게 뭔지 알 수도 없는 상태로 DB투자증권이 기술성특례보증을 해 줄 하등의 이유도 모르겠습니다

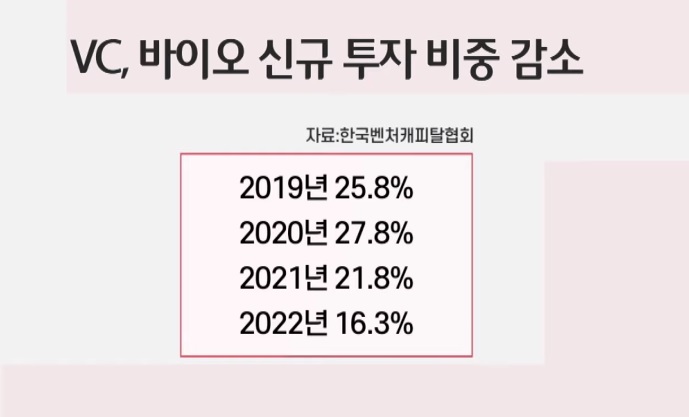

윤석열 정부들어서 근 10여년 만에 바이오 상장기업의 상장폐지가 현실화된 상황에서 바이오업종에 대한 벤처캐피탈VC의 투자도 줄어들고 있고 윤석열 검찰의 전환사채를 이용한 주가조작 사건 수사를 강화한다는 엄포에 전환사채 투자유치를 통한 신규자금 유입도 어려운 상황이 만들어지고 있습니다

투자자라면 말뿐인 허울과 진짜 옥석을 가릴 줄 아는 눈을 갖고 있어야 이런 황당한 상장폐지를 피할 수 있고 정부 정책수혜주라도 실제로 기업에 수혜가 갈 수 있는 진짜 정책을 구분할 줄 알아야 할 것입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성전자 1분기 잠정실적 발표 어닝쇼크 재고 조정 위한 감산 의미 (0) | 2023.04.08 |

|---|---|

| 엠폭스관련주 엠폭스(구 원숭이두창) 국내 6번째 확진자 발생 국내 감염우려에 관심고조 (0) | 2023.04.08 |

| 페트로달러 체제의 위기 윤석열과 국민의힘 시대착오적인 외교정책 한국 에너지안보 위기 (0) | 2023.04.08 |

| 미래반도체 삼성전자 기술적 감산 소식에 급등세 (0) | 2023.04.07 |

| 지엔원에너지 최대주주 엔투텍의 리튬기술 이용 머니게임(?) (0) | 2023.04.07 |