안녕하세요

SK이터닉스의 실적이 본격적으로 우상향하는 차트를 그리며 성장 가도를 달리기 시작했다는 평가가 2024년 4분기 실적이 공개된 후 시장참여자들 사이에 관심이 많아지고 있습니다

2024년 12월 3일 윤석열의 불법비상계엄이 실패하고 윤석열 탄핵이 국회에서 이뤄지고 헌법재판소를 통해 윤석열 탄핵심판이 진행되고 있어 대기업을 중심으로 그동안 미뤄왔던 RE100 투자가 본격화되고 있습니다

지난 번 대선에서보여준 윤석열의 RE100에 대한 개념없는 모습과 대통령 당선 이후 탈원전정책백지화를 선언하며 다시금 에너지 정책에서 과거회귀적인 모습을 보여주고 법무부장관으로 임명한 한동훈의 RE100 수준도 윤석열과 별반 다를 바 없어 국내 대기업들은 지금까지 윤석열 임기 3년 동안 RE100 투자를 못하고 냉가슴만 앓고 있었습니다

국내 산업통산자원부 관료들도 국내 기업들이 원하는 바가 무엇인지 잘 알고 있었지만 태양광발전을 전 정부 권력실세들의 권력형 비리 복마전으로 검찰특수부가 수사하고 압수수색을 남발하고 있어 금융권도 대출을 닫아버리는 지경이라 재계에서도 꼭 해야 하는 투자를 할 수 없었던 것도 사실이었습니다

SK이터닉스도 연료전지발전소와 태양광발전소, 풍력발전소 등에 대한 투자가 미뤄지면서 어려움에 봉착했지만 그나마 2024년 4월 총선에서 야권이 승리하면서 관료들과 금융권이 재빠르게 신재생에너지에 대한 투자정책과 금융지원책에 전향적인 자세를 나타내며 숨통이 트이기도 했습니다

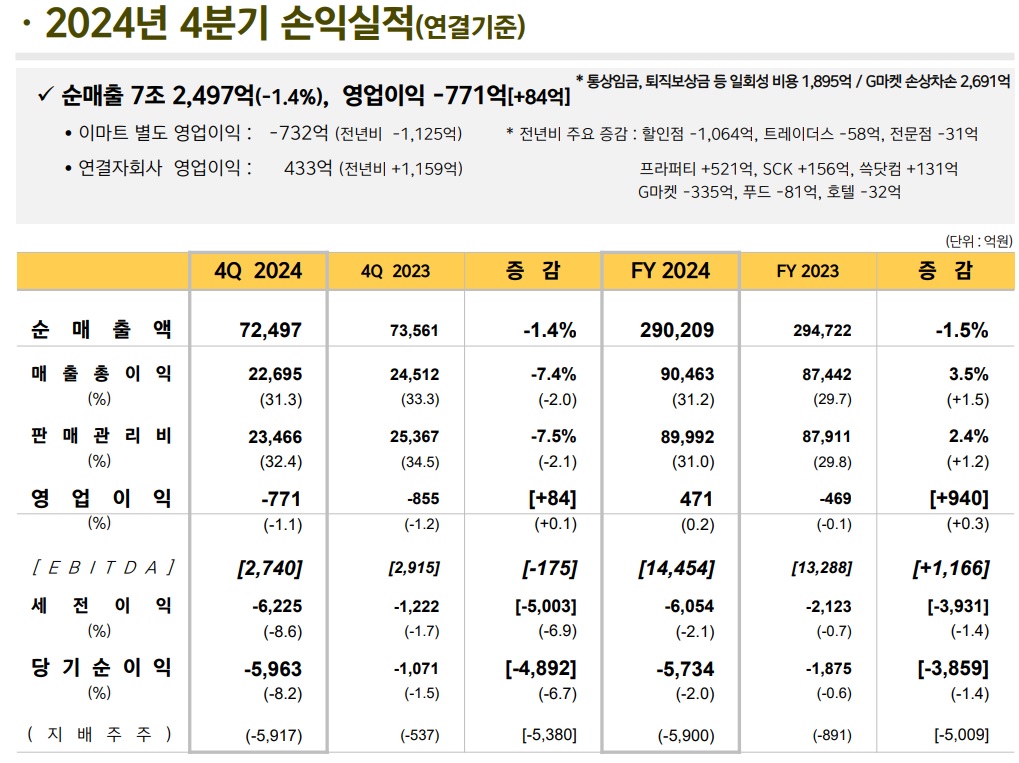

SK이터닉스는 지난 해 4분기 매출은 1541억원으로 전 분기 대비 3.9% 감소했으나, 영업이익은 251억원으로 전분기 대비 74.3% 증가해 어닝 서프라이즈의 실적을 공개했습니다

SK이터닉스 수익성이 개선된 것은 ESS 수익이 감소하고 연료전지 프로젝트 준공 건수가 전분기 대비 적었음에도 태양광발전 프로젝트가 늘어나면서 빠르게 개선된 측면이 있습니다

SK이터닉스는 2025년 신안우이 해상풍력 프로젝트 정상화 가능성이 높아 장기 성장 동력이 확보된 것으로 보이는데 2024년 HPS 입찰에서 총 28㎿ 규모 3개 프로젝트 우선협상대상자로 선정되며 에너지 부문 장기 성장 동력을 확보했다고 평가되고 있습니다

SK이터닉스 2024년 4분기 실적기준 적정주가는 19,000원 정도로 평가되고 있고 올 해는 대기업들의 RE100 투자가 늘어나 더 빠르게 수익성을 개선하면서 주가도 밀어 올릴 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 스튜디오드래곤 2024년 4분기 실적발표 수익성 개선 지속 기대감 (2) | 2025.02.16 |

|---|---|

| 이마트 정용진회장 어머니 이명희 총괄회장 지분 전량 인수 경영권 승계 완료 주가 쌀 이유 없다 (4) | 2025.02.15 |

| 두산에너빌리티 소형모듈원전SMR 건설과 K조선 원자력추진 대형선박 개발 수혜 기대감 (0) | 2025.02.14 |

| CXL관련주 삼성전자 SK하이닉스 투자 수혜 기대감에 일제히 급등세 (2) | 2025.02.14 |

| 리튬포어스 관리종목 지정 사유 발생 하한가 추락 (0) | 2025.02.14 |