https://youtu.be/7jLskapTyxI?si=UAsy4-js2vmTJd-r

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

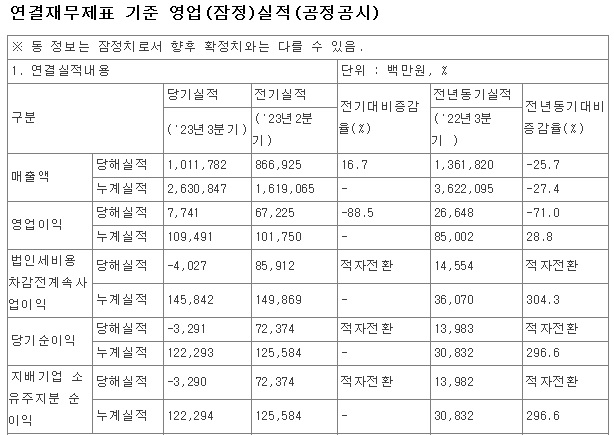

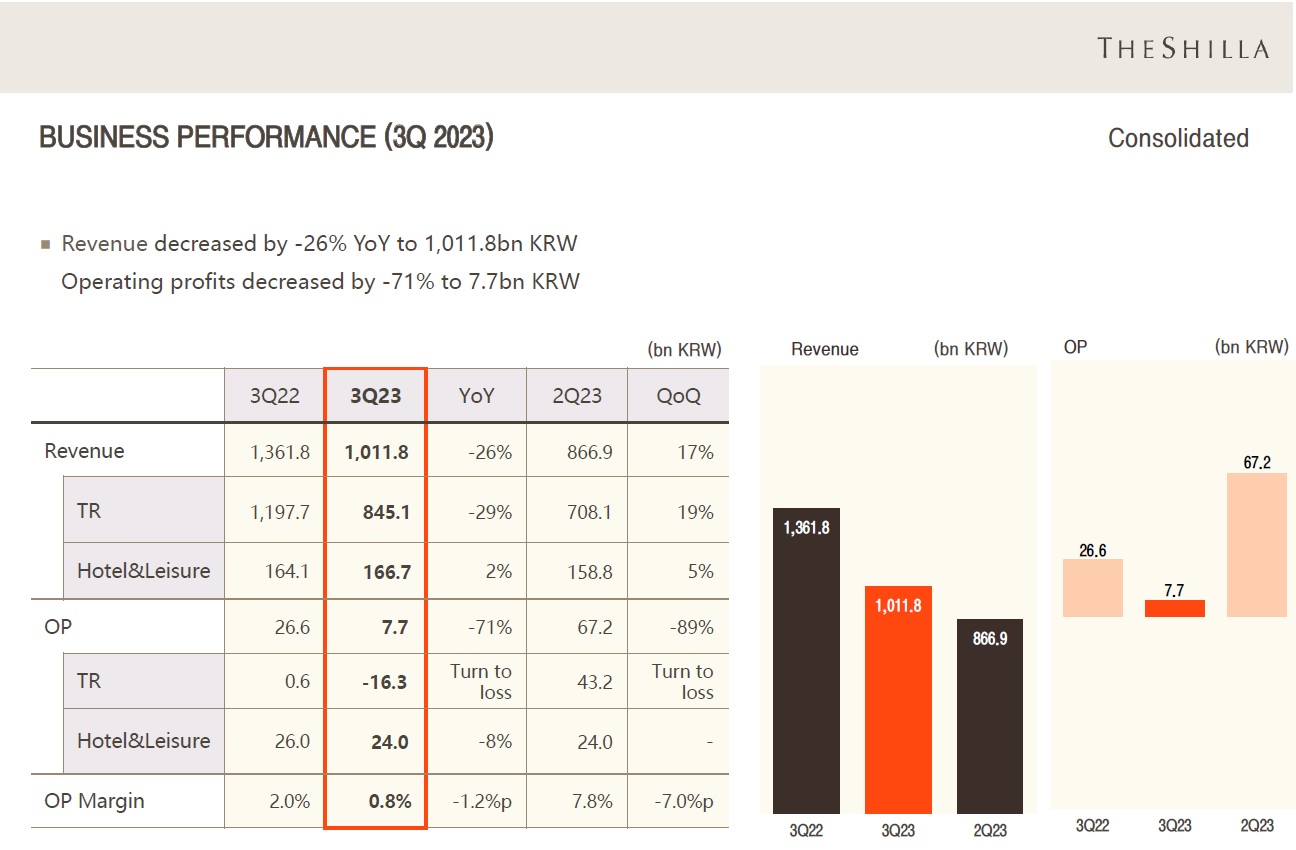

호텔신라의 3분기 실적이 어닝쇼크로 발표되면서 투자자들의 투매가 쏟아지고 있습니다

호텔신라는 지난 27일 3분기 매출액이 전년 동기보다 25.7% 감소한 1조118억원, 영업이익은 같은 기간 71.1% 감소한 77억원을 기록했다고 밝혔고 영업이익은 시장 기대치 689억원을 크게 밑돌아 어닝쇼크로 받아들여지고 있습니다

면세점 사업에서 재고부담이 가중되고 판매율이 떨어지는 등 경기침체의 충격을 그대로 받고 있는데 일본엔화약세로 일본 고객들이 줄어든 가운데 중국 고객도 한국 방문을 기피하면서 외국인 고객 감소에 면세점 수입도 급감하고 있는 상황입니다

여기다 상여충당금 신규 반영으로 전분기 보다 인건비 부담이 100억원 증가, 인천공항면세점 4기 매장 오픈 과정에서 외주용역비, 수선비, 고정 임차료 등 고정비 부담이 100억원 정도 증가로 추정되고 있습니다

호텔신라가 3분기 실적을 어닝쇼크로 내보이면서 증권사들의 목표주가도 줄하향하고 있는데 이번 주가급락은 이런 시장의 실망감을 반영하고 있는 모습입니다

한국투자증권은 목표가를 기존 11만원에서 10만원으로, 하나증권은 13만원에서 11만원으로 낮췄고 유안타증권(13만→9만원) 키움증권(12만2000→10만8000원), 신한투자증권(10만5000→8만8000원)도 호텔신라의 목표가를 낮췄습니다.

경기침체에 여행수요 감소와 달러강세에 따른 중국 위안화와 일본엔화약세가 주요 고객인 중국 고객과 일본고객의 유입을 제한하는 요인으로 작용하고 있습니다

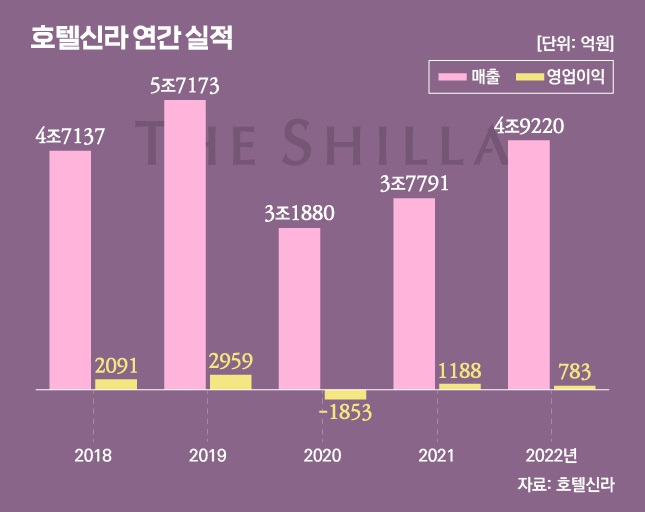

여기다 코로나 와중에 정리한 면세점 부문의 구멍이 점점 커지고 있는데 2022년 태국법인의 청산에 이어 대만 현지법인 청산에 나서 국내를 제외하고 해외면세점 부문에 다시 진출하는데 어려움을 겪고 있습니다

호텔신라는 현재 싱가포르 창이공항, 홍콩 첵랍콕공항, 마카오 공항 세 곳에서만 면세점을 운영하고 있습니다.

이런 실적부진 추세가 내년 초까지 이어질 것으로 보여 일단 주식을 던지고 보는 양상입니다

호텔신라의 3분기 실적 기준 적정주가는 63,000원으로 평가되고 있어 지금은 적정주가를 넘어서는 폭락세를 나타내고 있어 저가매수세가 유입되는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 국제유가 관련주 이스라엘 가자지구 지상군 투입 중당 아랍국가들 반발 (2) | 2023.10.30 |

|---|---|

| 아시아나IDT 대한항공 아시아나항공 인수합병 30일 이사회결과 낙관 (2) | 2023.10.30 |

| 윤석열 정부 금융감독 당국 공매도 전면 금지 만지작 (2) | 2023.10.29 |

| 현대차 북미향 아이오닉5와 아이오닉6 가격 대폭 인하 테슬라의 가격전쟁 참전 선언 (0) | 2023.10.29 |

| 유진투자증권 매각설 종합보도채널 YTN 인수자금 마련 목적(?) (0) | 2023.10.28 |