안녕하세요

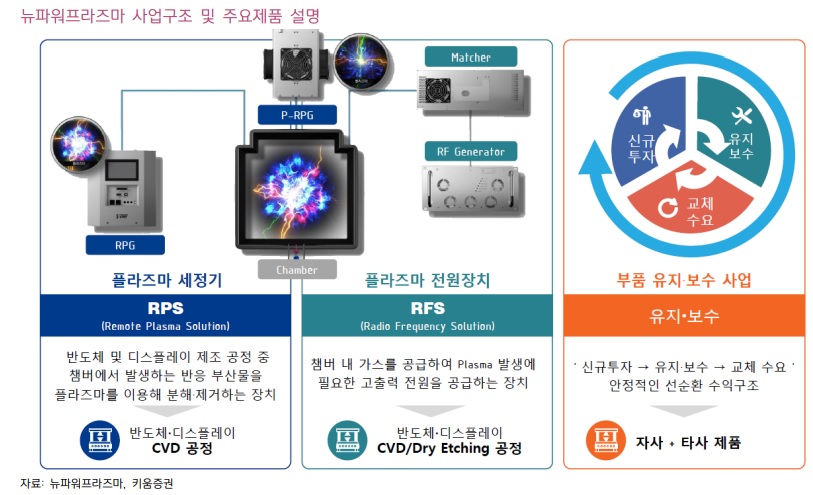

뉴파워프라즈마는 반도체 및 디스플레이 장비회사로, 박막공정 및 식각공정 장비에서 사용 중인 RPG(Remote Plasma Generator)와 Plasma 발생 전원 공급 모듈을 제조하고 주요 고객사는 삼성전자, SK하이닉스 등 종합반도체 회사에 장비를 납품하는 장비 제조사입니다.

RPG는 박막공정 진행 후 공정내 잔존하는 부산물에 대한 Plasma Cleaning를 실시하는 핵심 모듈로 뉴파워프라즈마는 세계 2번째로 RPG 국산화에 성공했습니다.

뉴파워플라즈마는 올 해 1월 3일 최저가 3,400원을 찍고 이후 꾸준히 주가가 상승해 지난 6월 15일 7,000원 최고가를 찍기도 했습니다

뉴파워프라즈마는 분기보고서를 통해 당해사업연도 1분기 연결기준 영업이익이 8.07억원으로 전년대비 80.84% 감소했다고 밝혔고 같은 기간 매출액은 전년대비 1.85% 감소한 710.86억원, 순이익은 전년대비 82.24% 감소한 8.62억원을 기록한 것으로 나타났습니다

실적만 놓고 보면 주가가 오를 이유가 부족해 보이는데 그럼에도 외국인투자자들의 순매수에 힘 입어 주가가 급등한 측면이 있습니다

지난 2020년 10월 뉴파워프라즈마는 노틱인베스트먼트 산하 '노틱스제2호사모투자 합자회사' 등으로부터 한국화이바 지분 65.81%를 약 580억원에 인수하는데 인수 당해 뉴파워프라즈마 연결 매출은 1000억원대였지만, 한국화이바 실적이 반영된 이듬해엔 연결 매출이 3000억이상으로 대폭 급증했습니다.

뉴파워프라즈마는 부족한 한국화이바 인수대금을 신한은행과 산업은행 등으로부터 조달했는데 뉴파워프라즈마의 총차입금 규모는 2019년 44억원에서 2020년 1472억원으로 크게 증가했지만 장기차입금 금리는 1~2%대였으며 단기차입금의 경우에도 금리가 4%대 미만이라 큰 부담은 되지 않았습니다

하지만 이후 금리가 오르면서 뉴파워프라즈마는 지난 2020년 7억원의 이자비용을 지출했지만, 2021년 34억원, 2022년 53억원으로 이자비용 지출이 매년 커지고 있습니다.

뉴파워프라즈마는 1년 이내 만기가 도래하는 유동성장기차입금이 약 600억원이나 되어 재무적 위험이 커지고 있는 상황으로 만기연장이나 차환을 위해 추가적인 자금마련 필요성이 대두되고 있어 유상증자 위험이 커지고 있는 모습입니다

한국화이바 매출은 1941억원에서 1980억원으로 소폭 증가했지만, 매출원가 상승세가 매출액 성장률을 웃돌면서 수익성이 저하되고 있는데 지난 2021년 한국화이바 영업이익은 163억원이었지만 지난해엔 81억원으로 반토막이 났습니다

한국화이바의 방산분야 매출은 안정적인 모습이지만 수소차에 탑재되는 비정형 수소연료탱크는 약 30억원의 개발비를 들여 2년차 개발을 완료했고 2024년까지 개발완료를 목표로 하고 있습니다

뉴파워플라즈마의 주가상승이 결국 유상증자를 위한 주가 띄우기가 아닌가 의구심이 드는 장면입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 리비안 2분기 전기차 인도량 시장 예상치 상회 규모의 경제 달성을 위한 성장 지속 (0) | 2023.07.04 |

|---|---|

| 삼성전자 2분기 실적 증권사별 추정 중구난방 (0) | 2023.07.04 |

| 이수페타시스 2분기 실적 기대감 외국인투자자 대량순매수 유입 주가급등세 (0) | 2023.07.03 |

| 칩스앤미디어 차세대 영상 특화 인공지능 반도체 ‘신경망 처리장치(NPU)’ IP 9월 출시 기대감 (0) | 2023.07.03 |

| 아진산업 현대차와 기아 북미 전기차 공장 추가 건설 수혜 기대감 (0) | 2023.07.03 |