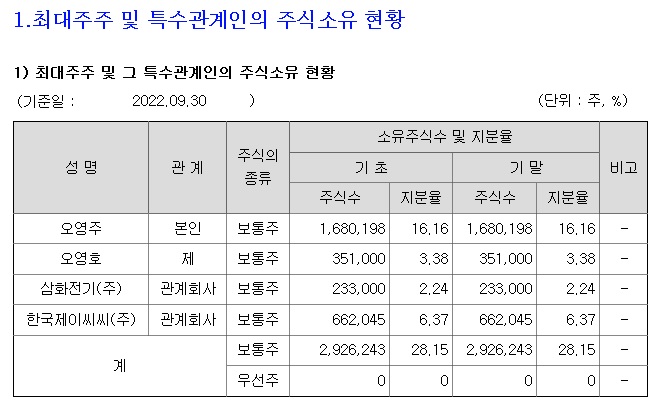

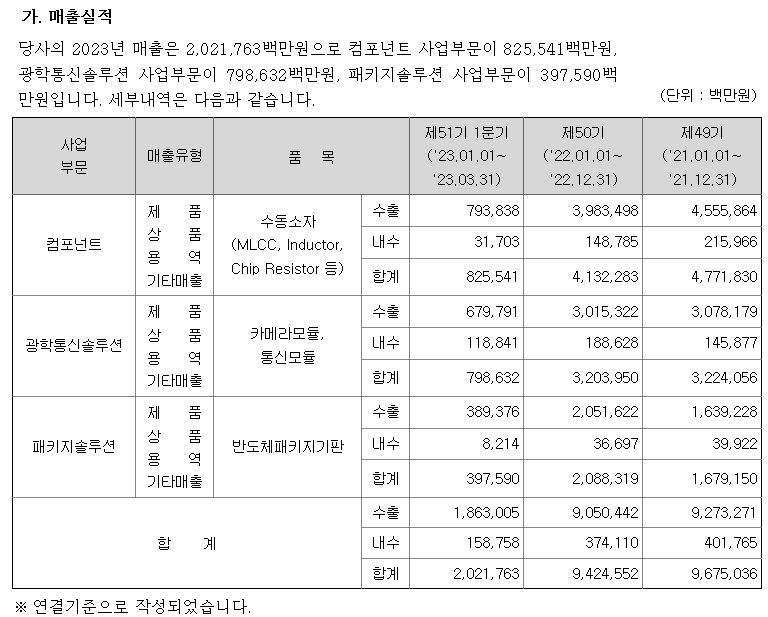

안녕하세요

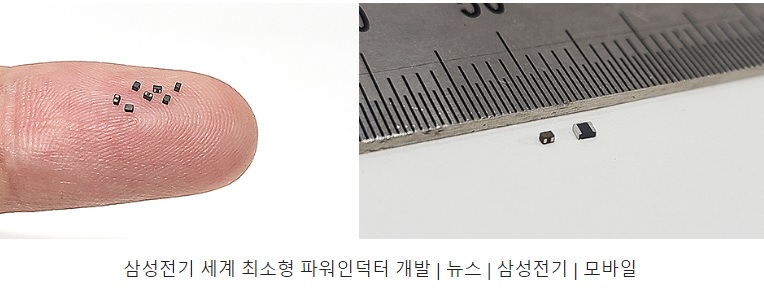

삼성전기가 전장용 파워인덕터 시장 공략에 나섭니다.

16일 삼성전기는 자율주행 시스템이 적용된 전기차 카메라에 탑재되는 파워인덕터를 양산한다고 발표했습니다.

삼성전기가 전장용 파워인덕터를 양산하는 것은 이번이 처음으로 회사가 개발한 파워인덕터는 2016크기(가로 2.0mm, 세로 1.6mm)에 각각 1.0uH(마이크로헨리), 2.2uH 용량을 가진 제품 2종입니다.

'제2의 적층세라믹캐패시터(MLCC)'라고 불리는 파워인덕터는 전류의 급격한 변화를 막아 자율주행 정보를 처리하는 반도체에 안정적인 전력을 공급하는 핵심 전자부품입니다.

파워인덕터의 성능은 일반적으로 원자재인 자성체(자성을 지닌 물체)와 내부에 감을 수 있는 코일(구리선)의 수에 의해 결정되는데 삼성전기 파워인덕터는 기판 위에 얇은 코일을 형성한 박막형 제품으로, 자성체에 코일을 감는 권선형보다 생산성이 높고 소형화에 장점이 있습니다.

삼성전기는 MLCC로 축적한 재료기술을 바탕으로 손실이 적은 자성체를 독자 개발했고 또 반도체 기판 제조에 사용되는 감광공법(빛을 이용해 회로를 새기는 제조법)을 적용해 코일을 미세한 간격으로 정밀하게 형성하는데 성공했습니다.

차량 내 첨단 운전자 보조시스템(ADAS), 인포테인먼트와 같은 다른 응용처에도 사용 가능한 것으로 알려져 있어 전기차 부품으로 성장을 예고하고 있습니다.

장덕현 삼성전기 대표이사 사장은 "차별화된 기술력을 바탕으로 파워인덕터를 '제2의 MLCC'로 육성할 방침"이라고 밝혔는데 전기차 시장 성장에 동반 성장할 수 있는 전기차부품을 확보한 의미가 있습니다.

삼성전기는 모회사인 삼성전자의 셋트 제품 부진에 타격을 입고 있는데 전장용 파워인덕터를 확보한 것은 납품처 다변화를 노릴 수 있는 강력한 무기를 손에 쥔 것이라 할 수 있습니다

삼성전기가 전장용 파워인덕터를 얼마나 빨리 성장시키느냐에 따라서 수익성이 삼성전자에 연동되는 비중이 줄어들 수 있어 독자 생존 여부가 판가름 날 것 같습니다

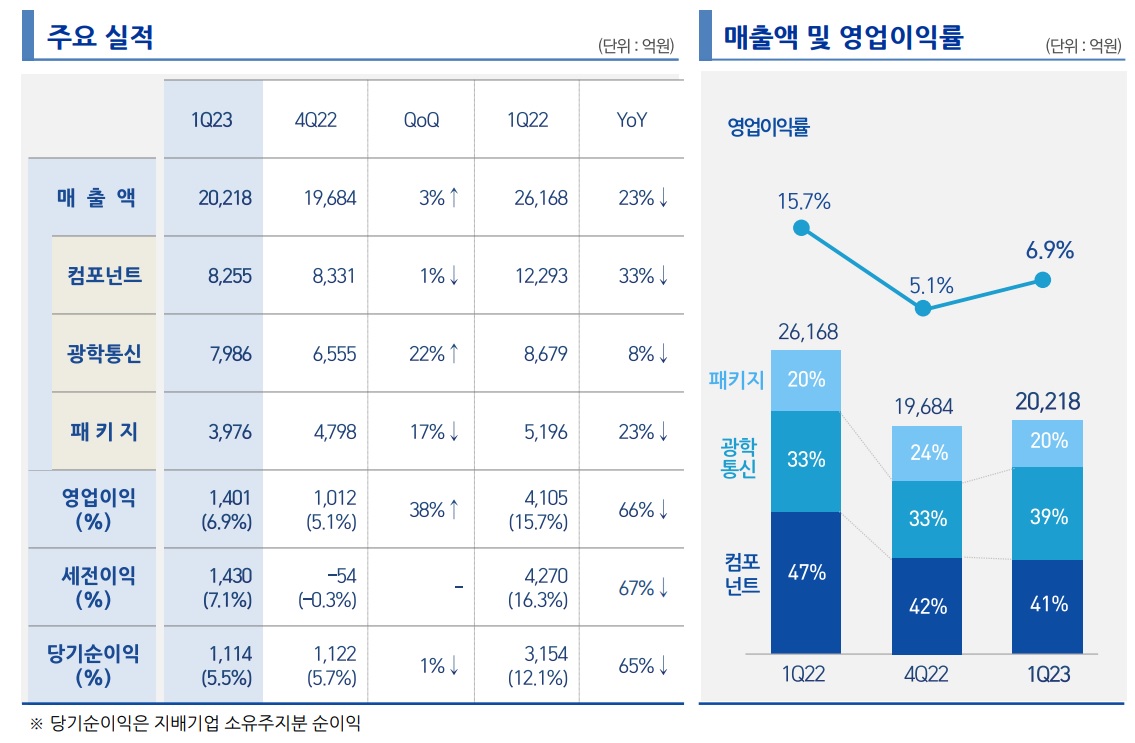

지난 1분기 실적은 어닝쇼크라고 부를 만큼 삼성전기 투자자들에게 큰 실망감을 안겨 주었는데 하반기 실적 개선 기대감을 갖게 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 아시아나항공 임단협 결렬 조종사 노조 쟁의에 베트남 호찌민 노선 결항 (0) | 2023.07.16 |

|---|---|

| 윤석열 김건희 우크라이나 전격 방문 살상무기 공급 명분 쌓기(?) 한러관계 파탄 우려 (0) | 2023.07.16 |

| GS건설 시공 자이아파트 장맛비에 침수피해 부실시공 논란 확산 (0) | 2023.07.15 |

| 에코프로와 에코프로비엠 어닝쇼크와 이동채 회장 법정구속을 이긴 공매도 숏커버링과 투명경영 기대감 (0) | 2023.07.15 |

| 우크라이나 재건관련주 윤석열 폴란드 방문 우크라이나 재건 지원 강조 (0) | 2023.07.15 |