링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

삼성전자의 부진한 1분기 실적발표속에 전격적인 감산을 단행하지만 기존에 약속한 시설투자와 R&D를 지속투자할 것이라고 알려 반도체 장비주들이 환호하고 있습니다

이는 반도체 제조사들의 투자 여하에 따라 실적이 변동되는 장비주의 천수답 형태의 수익구조에 기인한 것으로 아무리 기술력이 뛰어나고 양산능력이 뛰어난 장비주라도 제한된 고객사의 투자에 따라 실적이 연동되는 수익구조를 갖고 있는 태생적 한계에 따른 결과입니다

올 해 DDR5 디램(DRAM)이 탑재되는 서버용 차세대 CPU가 본격 출시될 예정이어서 디아이의 차세대 메모리 검사장비 공급 확대 기대감이 커지고 있는데 인텔은 올 2분기 서버용 차세대 CPU(사파이어 래피즈) DML 초도물량을 출하했으며, 1분기부터 공식 출시하고 AMD도 서버용 제노아(Genoa)를 4분기 공식 출시합니다.

시장조사기관 트렌드포스(TrendForce)에 따르면 서버용 DDR5 시장 점유율은 2022년말 8%에 불과하지만 2023년말에는 32%로 크게 성장할 것으로 전망됐습니다.

생성형 챗GPT의 활성화로 클라우드서버에 대한 투자가 본격화되고 있어 서버용 D램의 수요가 살아날 것으로 보여 삼성전자의 감산에도 D램 가격회복이 기대되고 있고 디아이의 검사장비에 대한 신규 시설투자도 기대되고 있습니다

디아이도 삼성전자 중국공장에 대한 DDR5용 차세대 번인 테스트 장비(양산용)를 공급하기 시작했고 이는 디아이에 대한 실적호전으로 연결될 것으로 예상됩니다

디아이는 2021년 삼성전자와 217억원의 장비 공급 계약을 체결한 이후 2022년 7월에 259억원의 장비 공급 계약을 수주하며 꾸준한 수주 실적을 올리고 있습니다

디아이의 지난해 실적 기준 적정주가는 11,000원으로 평가되고 있는데 삼성전자가 시설투자에 대해 줄이지 않겠다고 했기 때문에 중국 공장에 대한 미국 반도체지원법Chips의 영향만 없다면 실적에 따른 주가상승이 나타날 것으로 예상됩니다

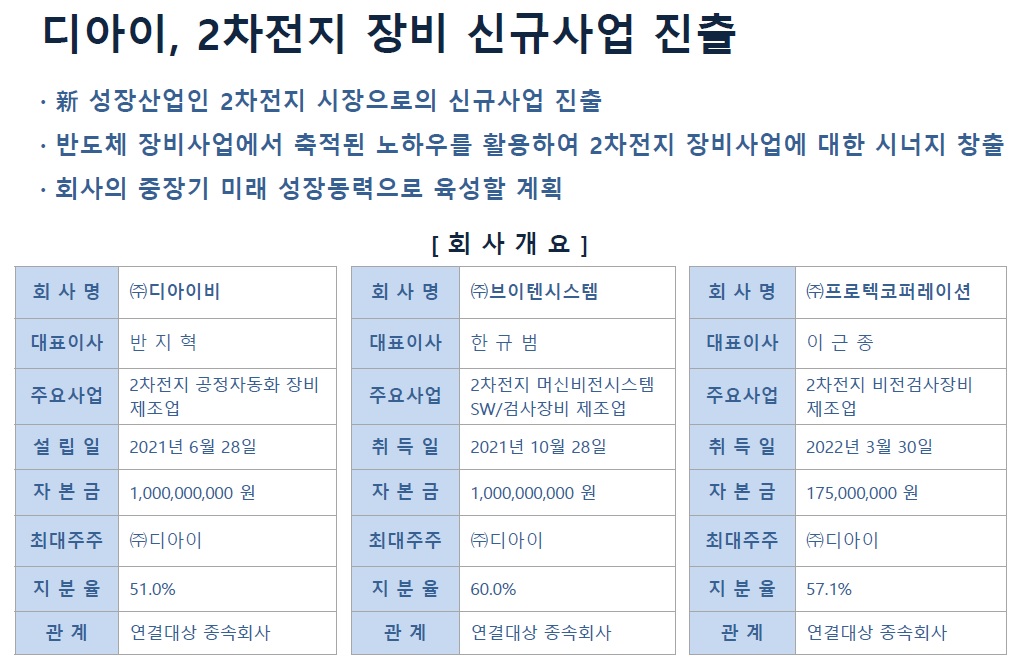

마지막으로 디아이는 2차전지 제조장비와 검사장비 시장에 신규사업으로 진출하여 사업다각화에 나서고 있어 성장성에 대한 기대감도 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 코스모화학 미국 인플레이션감축법IRA 2차전지 소재 출산지 규제 EU핵심원자재법 폐배터리재활용 규제 반사이익 기대감 (0) | 2023.04.09 |

|---|---|

| 한솔케미칼 삼성전자 반도체 감산 우려 속 2차전지 실리콘음극제 양산 기대감 (0) | 2023.04.09 |

| 지주회사DB 주가급등 DB하이텍 물적분할 KCGI 추가 지분 매입 가능성 (0) | 2023.04.08 |

| 미국 테슬라 전기차 가격 추가 인하 현대차와 기아 미국 전기차 시장 퇴출 위기 (0) | 2023.04.08 |

| 삼성전자 1분기 잠정실적 발표 어닝쇼크 재고 조정 위한 감산 의미 (0) | 2023.04.08 |