링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

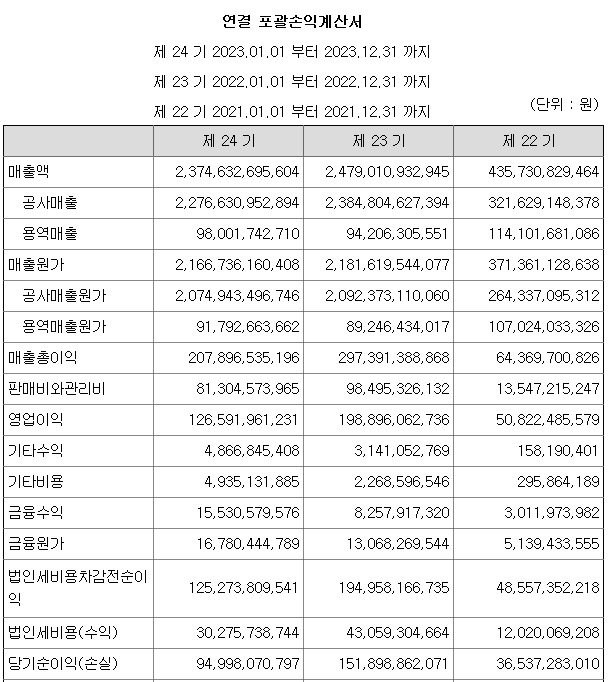

케이엔솔은 디스플레이와 반도체 제조공정에 반드시 필요한 클린룸과 2차전지 제조과정에 필요한 드라이룸 제조 설치 업체로 완성품 업체의 투자 여부에 따라 실적이 연되는 모습을 갖고 있습니다

반도체 업체들이 HBM메모리 반도체 투자를 늘리고 D램과 낸드 반도체 가격이 회복세를 나타내면서 반도체 투자가 서서히 증가하고 있어 케이엔솔의 클린룸과 드라이룸 수주가 점차 늘고 있습니다

케이엔솔의 주요 고객사인 SK하이닉스가 반도체 투자를 본격화하면서 수혜가 기대되고 있는데 SK하이닉스가 HBM에 집중하면서 D램과 낸드 투자가 뒤로 미뤄졌는데 최근 들어 투자가 본격화되고 있는 모습입니다

2025년말 삼성전자, SK하이닉스, 마이크론의 HBM 캐파는 각각 180K, 170K, 100K일 것으로 전망되는데, HBM 캐파는 3사 디램 캐파의 약 30%를 차지할 것으로 예상되고 있습니다

인공지능(AI) 시대를 맞아 데이터센터 수요가 폭증하는 가운데, 데이터센터에서 발생하는 엄청난 열을 식히기 위한 ‘냉각 산업’이 부상하고 있습니다

최근 엔비디아 데이터 센터의 AI 서버를 담당하는 델은 글로벌 액침냉각 1위 기업인 스페인 서브머와의 액침냉각 파트너십을 발표했는데 케이엔솔은 스페인 서브머의 국내 파트너사로 함께 사업을 진행하고 있습니다

서브머의 액침냉각 시스템이 글로벌 AI 서버 기업들을 통해 보편화될 시 서브머 플랫폼에 대한 수요 증가로 이어질거란 전망이 나오고 있고 케이엔솔은 서브머사와 협력해 국내 액침냉각(이머전쿨링)시장에 진출해 있어 수혜가 예상되고 있습니다

하지만 SK하이닉스가 대규모 반도체 투자를 한다고 하지만 SK그룹이 유동성 위기가 염려되고 있어 올 해 제대로 투자할 수 있을 지 의문이 들고 있습니다

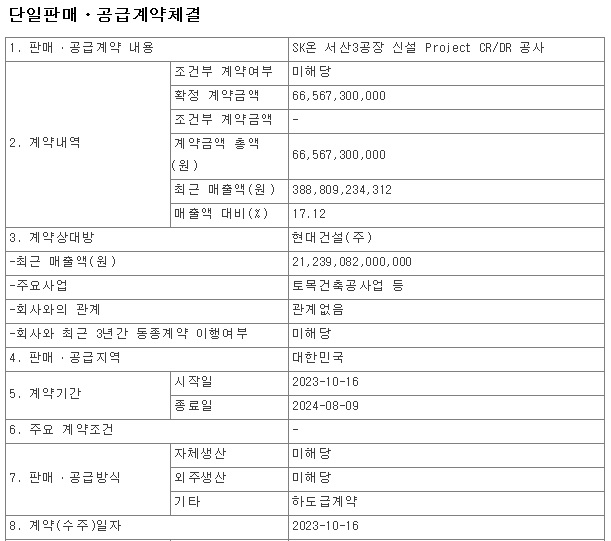

케이엔솔은 최근 SK온의 드라이룸과 클린룸을 현대건설을 통해 수주하고 있어 실적 기대감을 키워주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 다산네트웍스 우크라이나재건사업과 자동차전장 네트워크 사업으로 사업다각화 기대감 (0) | 2024.07.15 |

|---|---|

| 모베이스전자 볼보트럭 전장분야 우선협력파트너사 선정 (0) | 2024.07.15 |

| 티와이홀딩스 국내 최대 폐기물처리기업 에코비트 매각 본격화 (2) | 2024.07.15 |

| 2024년 하반기 만기도래 회사채 규모 사상 최대 기업신용등급 하락 차환 발행 난항 (2) | 2024.07.15 |

| 코오롱티슈진 골관절염 세포유전자 치료제 'TG-C' 무릎 임상 3상 투약 완료 상한가 (0) | 2024.07.13 |