링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

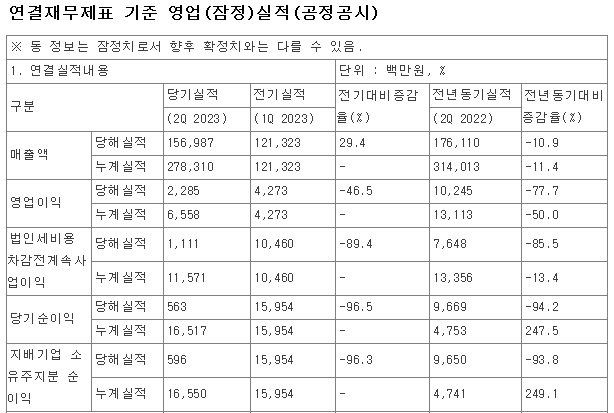

신성이엔지는 올 2분기 연결재무제표 기준 매출이 1,570억원, 영업이익 23억원으로 잠정 집계됐다고 8일 밝혔는데 이는 전년 동기 대비 각각 11%, 77% 감소한 수치로 직전 분기와 비교하면 매출은 29% 증가한 반면 영업이익은 47% 줄었는데 상반기 누적기준으로는 매출액은 2,783억원, 영업이익은 66억원을 기록했습니다.

각 사업부문별로 살펴보면 반도체 클린룸·이차전지 드라이룸 사업을 영위하는 클린환경(CE) 부문의 올 2분기 매출은 직전 분기 대비 36% 증가한 1,378억원으로, 전체 매출의 약 88%를 차지했고 같은 기간 영업이익은 21억원으로 19% 감소했습니다.

태양광 모듈 및 EPC 사업을 영위하는 재생에너지(RE)사업부문의 매출과 영업이익은 192억원, 6억원으로 직전 분기 대비 각각 5%, 65% 감소했습니다.

회사측은 이익 감소 배경에 대해 초 수주했던 국내 주요 프로젝트 지연이 있다고 설명했는데 일부 프로젝트가 순연됨에 따라 제품 제조 및 인력 투입 등 비용이 발생한 만큼 매출이 증가하지 못한 점이 원인으로 특히 이차전지 드라이룸 등 해외 매출의 경우, 급증하는 수주를 대응하기 위해 각 현지 제반 시설 확충과 인원 증가에 따른 비용이 늘어나면서 매출 증가 대비 이익 개선에서는 부진한 흐름을 보인 것으로 분석됩니다.

신성이엔지 측은 “하반기에 반도체와 이차전지 프로젝트들이 정상적으로 진행되면서 실적이 개선될 것”이라며 “특히 해외에서 이차전지 뿐만 아니라 해외기업의 반도체 투자가 증가하고 있어 활발한 수주가 예상된다”고 설명했습니다.

신성이엔지는 향후 전략적인 원재료 구매 등을 통해 안정적인 수급 및 원가 개선을 이루면서, 산업단지 RE100 사업 및 대규모 수상 태양광 프로젝트 등을 통해 EPC 사업 매출 비중을 확대할 계획입니다.

이날 진행된 신성이엔지의 IR 설명에 따르면 회사가 과거 영위한 태양전지 사업의 경우 수출 비중이 50% 이상인데 이러한 경험을 통해 동남아시아, 미국 등을 대상으로 태양광 모듈 및 EPC의 해외 진출을 준비하고 있습니다.

신성이엔지는 올해 상반기에 경쟁력 강화를 위한 해외 인력 및 기반시설 확충 등의 투자를 진행한 만큼, 하반기에는 본격적인 성장을 위해 적극 나서겠다는 방침입니다.

김신우 전략기획팀 상무는 “반도체 클린룸에 있어 46년의 독보적인 기술 경쟁력을 가지고 있으며, 이차전지 드라이룸 기술 개발 등의 역량을 강화했다”며 “현재 국내외 걸쳐 관련 투자들이 활발하게 이뤄지고 있는 만큼 향후 유의미한 성장을 이룰 수 있도록 적극 대응하겠다”고 밝혔습니다

신성이엔지는 하반기 삼성전자 평택 5공장과 2차전지 업체들의 해외공장 건설의 수혜를 받을 것으로 기대되고 있습니다

신성이엔지의 2분기 실적기준 적정주가는 2,400원 정도로 평가되고 있어 현 주가는 오버슈팅 구간에 들어가 있는 것으로 보이지만 하반기 실적을 감안하면 여전히 저평가되고 있다는 느낌이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 원익피앤이 초전도체 아니어도 폐배터리 재활용 사업 기대감 (0) | 2023.08.11 |

|---|---|

| 에디슨EV와 디아크 주가조작 혐의 기업사냥꾼들 혐의 전면 부인 (0) | 2023.08.11 |

| 건설사 부실시공 무량판 구조 ‘전단보강근(철근) 누락’ 사태 전국 아파트 조사 확대 (2) | 2023.08.11 |

| 제이에스티나 중국 정부 한국 단체관광 허용 수혜 기대감 (0) | 2023.08.10 |

| 중국소비주 중국 정부 한국 단체관광 허용 소식에 일제히 급등세 (0) | 2023.08.10 |