링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

색조화장품 회사 클리오의 실적이 빠르게 개선되고 있는 모습인데 코로나19엔데믹 전환에 따라 마스크를 벗은 여성들이 본격적으로 색조화장품 소비에 나서고 있고 이런 보복소비 추세가 국내 뿐 아니라 해외에서도 이어지면서 K Beauty 바람을 타고 있는 모습입니다

K콘텐츠가 넷플릭스를 타고 해외에서 인기를 구가하면서 자연스럽게 드라마와 영화속 한국여성배우의 화장법이 글로벌 화장품 시장에서 유행을 가져오고 있는데 유튜브를 통해 K뷰티 화장술을 알려주는 콘텐츠들이 소개되면서 한국산 화장품에 대한 해외여성들의 선호도가 올라가고 있는 모습입니다

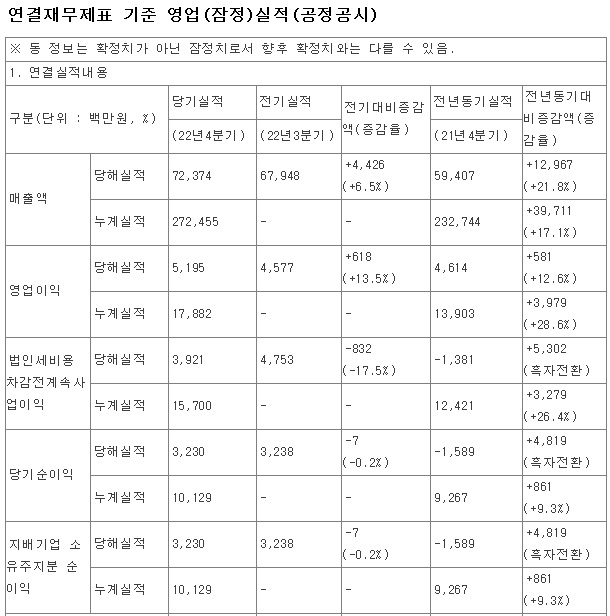

클리오도 이런 바람을 타고 일본 화장품 시장에서 가파른 성장세를 보이고 있는데 2019년 200억원 수준이었던 일본 매출은 2020년 355억원, 2021년 457억원을 기록했고 지난해는 ‘엔저(円低)’ 영향으로 다소 주춤했지만 신규 제품 출시와 현지 채널 확장으로 올해 반등세를 나타내고 있습니다.

한국무역협회 통계에 따르면 지난 1분기 한국의 대일본 화장품 수출액은 188억엔(약 1810억원)으로 전년동기대비 33% 늘며 일본 화장품 수입국 1위를 기록했고 같은 기간 2위 프랑스의 대 일본 수출액이 124억엔(약 1150억원)으로 3% 늘어난 것과 비교하면 K뷰티의 인기는 폭발적인 수준이라 할 수 있습니다.

Kpop과 K드라마 열풍이 일본 넷플릭스를 타고 이런 유행을 가져오고 있고 일본 여성들도 색조화장을 다시 시작했다는 측면에서 클레오의 성장은 가속도를 달 것으로 기대되고 있습니다

아울러 K뷰티에 대한 다국적 기업들의 적극적 M&A가 예상되고 있어 한국산 화장품 브랜드에 대한 몸값이 오르고 있습니다

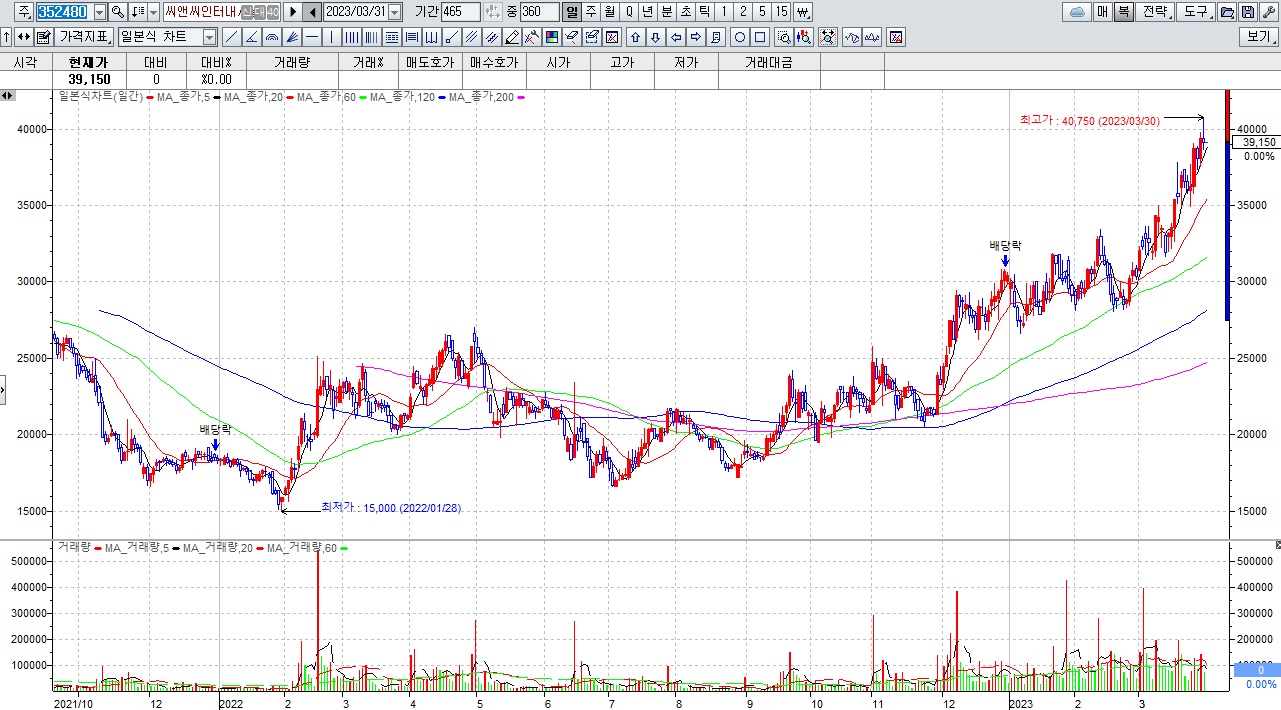

클레오의 지난 1분기 실적 기준 적정주가는 전 고점을 뛰어넘는 37,000원에 달해 현 주가와 큰 괴리감을 보여주고 있어 저가 매수세의 유입이 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 키이스트 드라마 '별들에게 물어봐' 촬영종료 방영시간 카운트다운 (2) | 2023.06.12 |

|---|---|

| 브랜드엑스코퍼레이션 주력 브랜드 젝시믹스 스윔웨어 신상품 대거 런칭 (0) | 2023.06.12 |

| 알테오젠 연이은 기술료 수령 라이센스 아웃의 진실성 확보 (0) | 2023.06.12 |

| 인터플렉스 삼성전자 신형 폴더브폰 조기 런칭과 MR헤드셋 신제품 런칭 수혜 기대감 (0) | 2023.06.11 |

| 명신산업 미국 테슬라 사이버트럭 부품 납품 부각 (0) | 2023.06.11 |