안녕하세요

게임 리퍼블리싱업체 밸로프는 웹젠의 "뮤레전든" 중국게임판호를 발급받았다는 소식이 알려지면서 저가매수세에 상한가로 급등하며 거래를 마쳤습니다

중국에서 인기있는 뮤게임의 중국 게임판호를 받아 정식으로 중국게임시장에 진출할 수 있게 되어 웹젠은 밸로프로부터 수수료 수익을 얻을 수 있을 것으로 기대되고 있습니다

이번에 밸로프가 받은 "뮤레전든" 중국게임판호는 외자판호로 외국게임업체가 직접 중국 게임시장에 런칭할 수 있어 수익성이 높은 게임판호로 알려져 있습니다

이미 중국 게임업계에서는 뮤IP를 이용한 '대천사지검'과 '전민기적'이 흥행에 성공한 전력이 있기 때문에 오리지널 '뮤 레전드'의 진출은 짝퉁게임의 지위를 갈아치울 가능성이 커 보입니다

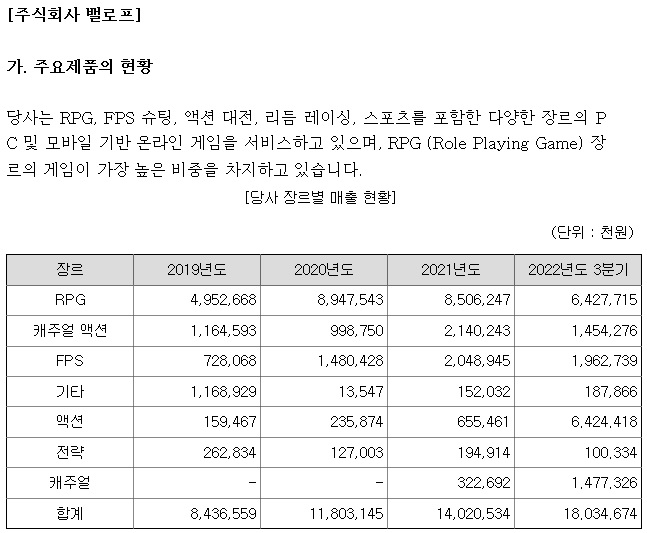

뮤 레전드는 웹젠에서 2001년 선보인 뮤온라인의 후속작으로 2017년 한국부터 정식 오픈한 MMORPG이며, 밸로프가 2019년 리퍼블리싱 계약을 통해 개발 및 서비스를 진행하고 있습니다.

원작 ‘뮤 온라인’은 2003년 중국에서 동시접속자수 38만명, 누적 가입자수 1억명을 기록하는 등 해외에서도 인기를 얻었습니다.

PC 온라인 시대를 넘어 모바일 시대에도 모바일스토어 매출1위를 올린 ‘뮤 오리진(중국명 전민기적)’시리즈 등으로 국내외에서 그 인기와 명성을 이어가고 있습니다.

한편 밸로프는 2022년 10월 코스닥에 상장된 리퍼블리싱 전문 기업으로 게임의 개발리소스와 글로벌판권을 IP홀더(게임 개발사)로부터 확보하여, 글로벌 시장을 대상으로 서비스하고 있으며, 현재 30개 이상의 게임을 자사의 글로벌 게임포털 VFUN(vfun.valofe.com)을 통해 서비스 중에 있습니다.

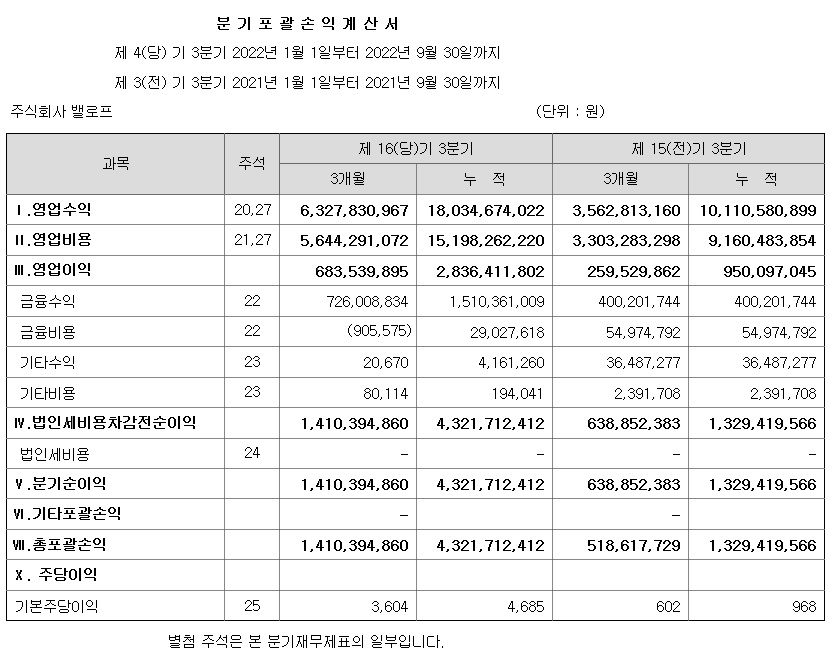

밸로프의 지난 3분기 보고서상으로는 실적이 양호한 상황인데 2022년 3분기 실적기준으로 시장평균 PER 15를 적용할 경우 1800원이 적정주가로 평가되기 때문에 오늘의 상한가에도 저평가 구간에 있는 것으로 생각됩니다

중국시장에서 뮤온라인이 실적을 낼 경우 주가재평가가 이뤄질 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 윤석열 한미핵훈련 기획 발언 조 바이든 NO 한반도지정학적 리스크 국내정치 이용 외국인투자자들 불안 가중 (0) | 2023.01.03 |

|---|---|

| 한국전력 윤석열 정부 포플리즘에 전기료 인상폭 감소 실망매물과 공매도에 11%대 폭락세 (0) | 2023.01.02 |

| 전기차관련주 미국 인플레이션감축법IRA 렌트카 시장 예외인정 수혜 기대감 (0) | 2023.01.02 |

| 중국소비주 중국 코로나19재유행 방역강화 우려에 일제히 하락세 (0) | 2023.01.02 |

| 와이지엔터테이먼트 신인 걸그룹 "베이비몬스터" 데뷔 부활의 신호탄(?) (0) | 2023.01.02 |