안녕하세요

장외에서 배틀그라운드를 개발한 펍지의 모회사인 크래프트는 왕중의 왕이라고 불리웠지만 상장 후 6개월도 못되어 증시의 골칫덩어리가 되고 있습니다

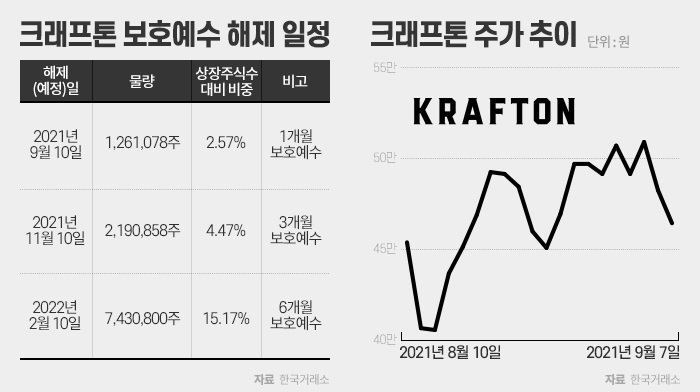

공모가 49만 8천원에 상장해 한때 최고가 58만원을 찍기도 했지만 신작게임 "배틀그라운드 뉴스테이츠"의 부진과 상장전 대규모 공채에 임직원들 우리사주를 독렵하기 위한 임금인상이 부메랑이 되어 실적부진 우려를 키우고 있습니다

지난 해는 상장 후 45만원에서 55만원의 박스권 흐름을 보였는데 새해들어서는 바닥을 모르게 흘러내리고 있는 상황인데 '원 게임 리스크'가 부각되고 있는 상황입니다

여기다 IPO시 공모가로 우리사주를 인수한 직원들은 1인당 약 5천만원대의 주식평가손을 입고 있는데 아직 매각할 시기가 아니지만 공모가 대비 약 44%대 폭락세를 나타내고 있어 증권금융의 주식담보대출에 반대매매 기준가격까지 밀려버린 상황이라 추가 담보를 제공하거나 대출금을 상환해야 하는 지경에 내몰리고 있습니다

여기다가 실적부진에 2대주주로 있는 텐센트가 보유지분을 일부 매각할 것이라는 흉흉한 소문이 주가를 더 떨어뜨리고 있는 것 같습니다

급기야 최대주주인 장병규 크래프톤 의장이 나서서 전일 회사 게시판에 입장문을 올리기도 했는데 단기간에 주가를 어떻게 할 수는 없어도 장기적으로 기업가치를 끌어올리도록 최선을 다하겠다는 원론적인 입장을 내놓았습니다

하지만 시장은 크래프톤의 주가 회복을 위해 '원 게임 리스크'를 벗어날 후족 작품을 기대하고 있어 자사주 취득과 소각 같은 주주가치 재고를 위한 행동을 요구하고 있습니다

그런데 크래프톤은 보유현금이 풍부하고 주식발행초과금도 넉넉해 상장 후 6개월이 지나면 언제든지 100% 이상 무상증자도 가능한데 아마도 6개월 보호예수 물량이 풀리고 나면 100% 이상 무상증자에 나설 가능성이 커지는 것 같습니다

최대주주인 장병규 크래프톤 의장도 상장과 함께 줄어든 지분율을 끌어올릴 수 있는 절호의 기회이기 때문에 타이밍을 재고 있는 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 이재명 테마주 VS 윤석열테마주 대선주자 지지도 재역전 소식의 꼼수 (0) | 2022.01.27 |

|---|---|

| 현대엔지니어링 수요예측 경쟁률 70~80대 1 흥행 실패 공모 철회 가능성 (0) | 2022.01.26 |

| 남양유업 경영권 매각 한앤코 소송 승리 대유홀딩스 조선일보와 싸워 이길 수 있나? (0) | 2022.01.26 |

| 티로보틱스 윤석열 국민의힘 대선후보 재활로봇 의료보함 적용 대선공약 수혜 기대감에 강세 (0) | 2022.01.26 |

| 푸른기술 로봇사업 진출 본격화 현대위아에 협동로봇 '심포니15' 납품 상한가 (0) | 2022.01.26 |