안녕하세요

2022년은 개인투자자들에게 최악의 한 해로 기억될 정도로 개인투자자들의 투자수익률은 최악을 향해 치닫고 있습니다

한국은행의 금리인상이 지난 해 8월부터 시작되고 미국 연준의 기준금리 인상도 올 해 3월부터 시작되면서 우리나라는 1년여 미국은 반년이 금리인상으로 유동성이 축소되는 긴축정책이 지배한 시대로 기록될 것 같습니다

올 해 개인투자자들이 많이 투자한 종목들의 수익률이 곤두박질치고 있는데 좀처럼 수익률 회복을 보이지 못하고 지속적으로 흘러내리고만 있는 상황입니다

분기마다 주가 바닥론이 대두되며 저가매수에 나서야 한다는 전문가들이 나타나지만 그 끝은 폭락으로 손실을 보고 있어 개인투자자들은 손절매의 연속으로 원금을 까먹고 있는 상황입니다

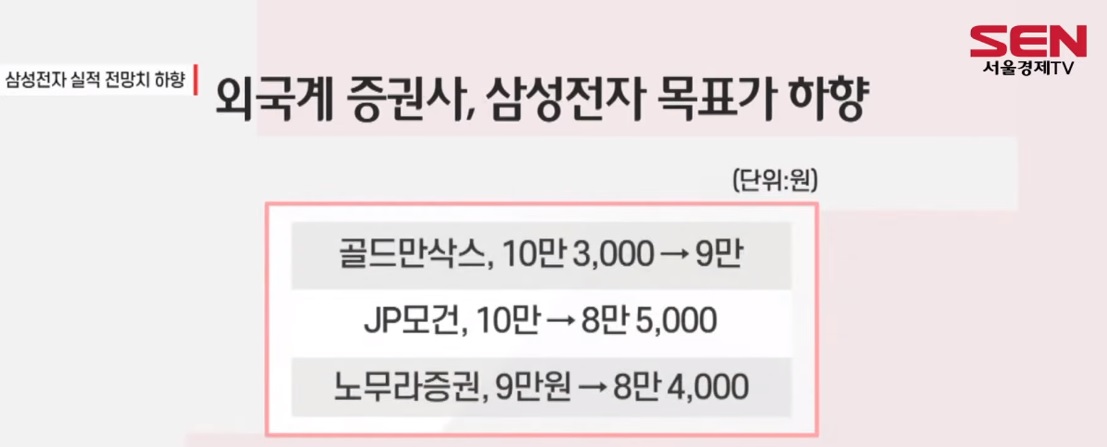

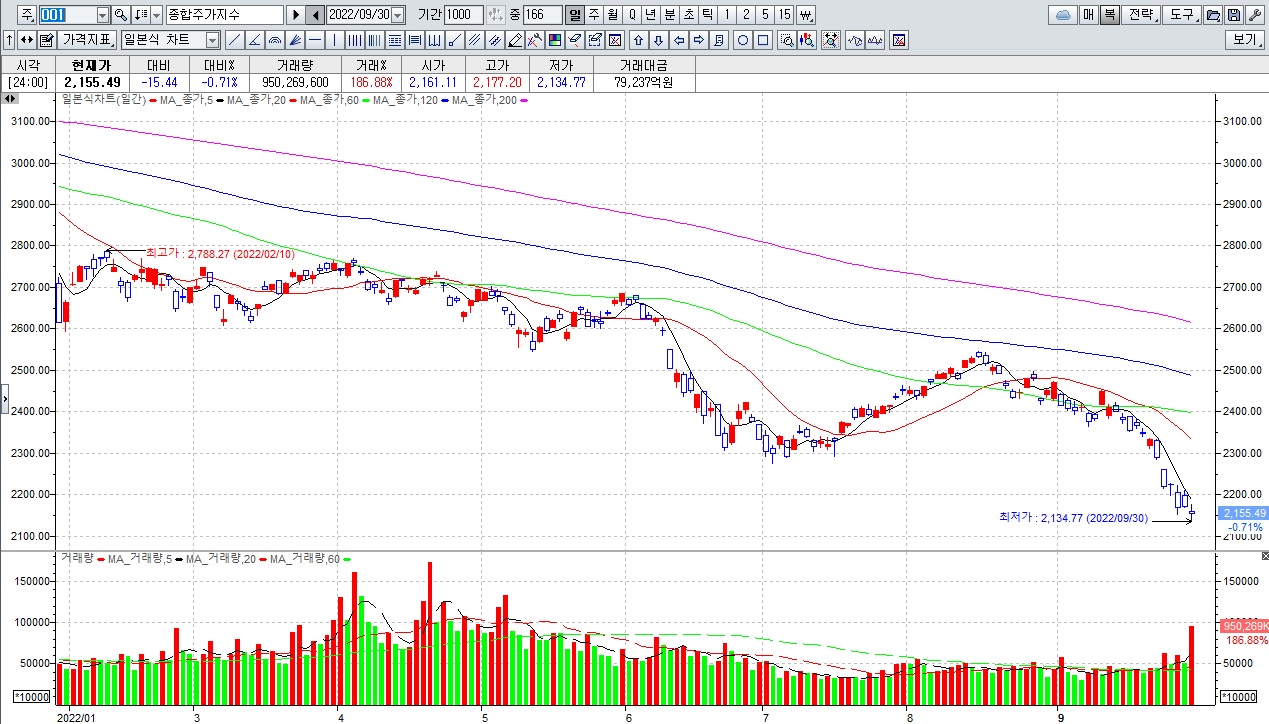

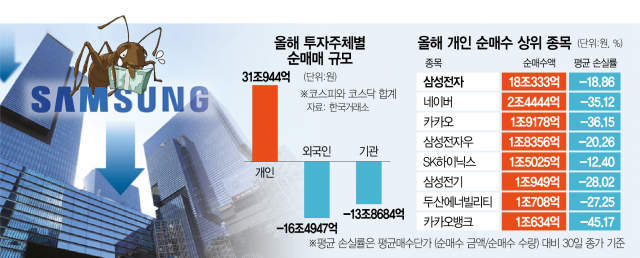

개인투자자들이 가장 많이 사들인 삼성전자의 경우 연초 75,800원(2022년 2월 10일) 연고점에서 51,800원(2022년 9월 30일) 연저점까지 흘러내리고 있는 상황입니다

삼성전자가 우리나라 최대기업이자 글로벌 기업으로 언젠가는 주가가 반등해 다시 십만전자가 될 것이라는 기대감이 있지만 올 해는 9개월 내내 흘러내리고만 있어 개인투자자들은 손실폭이 늘어만 나고 있는 상황입니다

중간에 오너일가인 홍라희 여사는 이건희 전회장의 상속세 납부 이유로 1조원대 삼성전자 주식을 7만원대 초반에 매각 해 역시나 오너일가가 대량으로 주식을 매각할 때는 묻지도 따지지도 말고 같이 팔아야 한다는 사실을 확인시켜주고 있습니다

특히 최대주주로 낮은 보유지분구조에서 삼성전자 주식 매도에 투자자들의 도덕적 비난을 들을 수 있는 상황에서 이건희 회장 상속세 납세라는 명분이 있어 매도한 것인데 원화가치가 떨어지고 있어 원화자산을 갖고 있을수록 손해가 되는 상황이라 절묘하게 맞아떨어지는 매도였다는 생각이 듭니다

말하기 좋아하는 사람들은 오너일가가 판 주가에서 반토막이 난 35,000원 정도 가격대에서 바닥을 보지 않을까 말하는 이들도 많은 것 같습니다

즉 삼성전자 주식매매에서 가장 큰 수익은 홍라희 여사라는 말이 있을 정도입니다

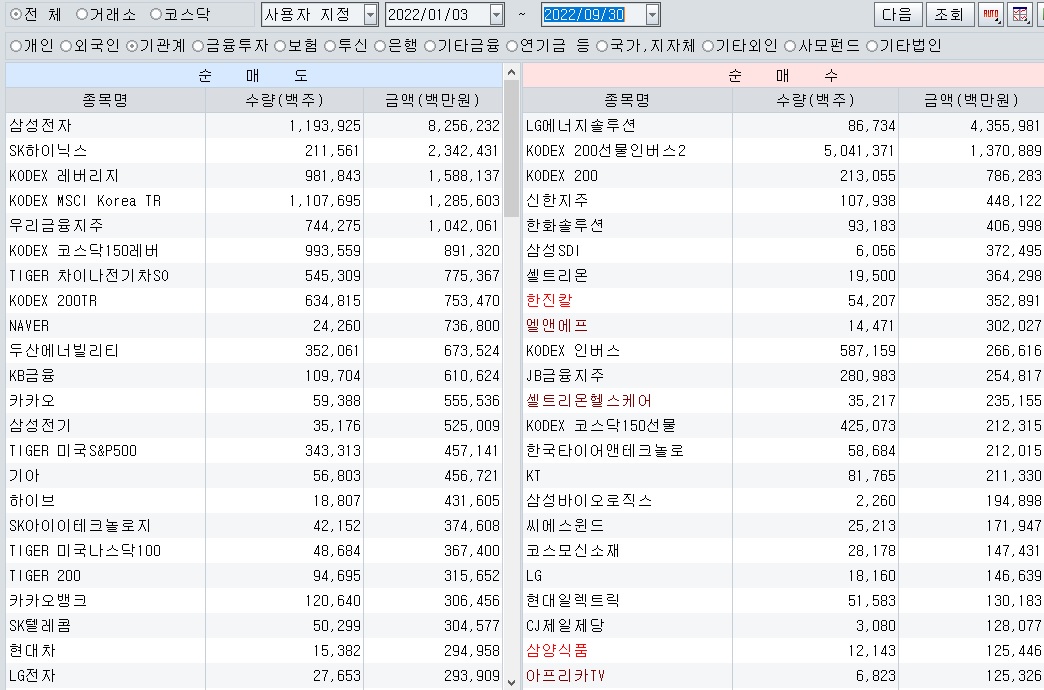

외국인투자자와 국내 기관투자자들의 올해 3분기까지 매매동향을 보면 2021년 유동성 장세 속에 주가가 많이 오른 종목들을 주로 팔았고 주가가 먼저 하락해 싸진 종목들을 다시 사들이고 있는 모습을 볼 수 있습니다

시장 바닥이 아직 멀었다는 인식속에 먼저 주가 받가을 찍고 실적회복과 함께 주가도 회복하는 종목들이 있다는 사실을 인식해야 합니다

주식을 매수하고 매도하는데는 다 이유가 있고 가장 기본적인 이유는 바로 실적에 있기 때문에 실적이 좋아질 종목들 위주로 편입종목을 교체하면 그 동안의 손실을 어느 정도 만회할 수 있는 기회를 가질 수 있을 겁니다

아직 주가바닥은 반 정도 지난 것으로 보이고 내년 초까지 이어질 금리인상으로 어디에서 바닥이 만들어질지 잘 가늠해 봐야 할 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 테슬라 2022년 3분기 차량인도수 시장예상치 하회 투매발생 (2) | 2022.10.04 |

|---|---|

| 미국증시 10월 첫 거래일 영국 감세안 철회에 외환위기감소 3대지수 일제히 급반등세 (0) | 2022.10.04 |

| 일본 지지통신 국산 대공무기 신궁미사일 등 미국 통해 우크라이나 우회 수출 가능성 제기 러시아 반발 (0) | 2022.10.02 |

| '미국의소리(VOA)' 방송 윤석열 대통령 언론탄압 거꾸로 사진으로 조롱 (2) | 2022.10.02 |

| 일론 머스크 테슬라 최고경영자(CEO) 휴머노이드 로봇 ‘옵티머스’ 공개 (2) | 2022.10.01 |