링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

영풍이 지난해 사상 최대의 매출액을 달성하며 영업이익 흑자 전환에도 성공했습니다.

영풍은 지난해 사업보고서 공시를 통해 2022년도 연결 기준 매출이 4조4천294억원, 영업이익 688억원, 당기순이익 4천155억원을 달성했다고 공개했습니다.

매출은 전년 대비 23.6% 늘고 당기순이익은 144% 증가했는데 영업이익은 적자에서 흑자로 전환했습니다.

영풍은 "연결 기준 매출액이 4조원을 넘은 것은 1949년 회사 창립 이래 처음"이라며 "실적 호조는 영풍전자와 코리아써키트, 인터플렉스를 비롯해 주로 인쇄회로기판(PCB) 제조 사업을 주력으로 하는 전자 부문 계열사가 이끌었다"고 설명했습니다.

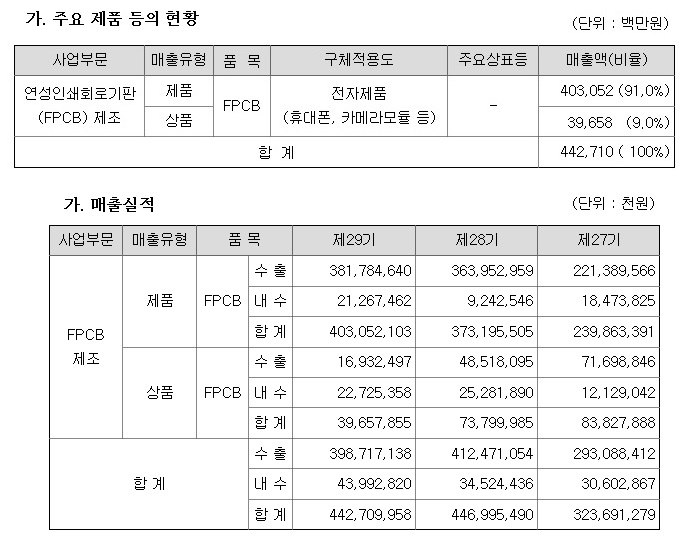

전자 부문의 매출은 2조9천942억원으로 16.3% 증가했는데 이는 지난해 영풍 전체 매출의 약 67%를 차지합니다.

반도체 패키징 사업을 하는 시그네틱스의 매출까지 합하면 전자·반도체 부문 매출은 3조2천818억원으로 영풍 전체 매출의 74%에 달했습니다.

업계 내 높은 시장 점유율과 경쟁력, 반도체 기판 매출의 본격화, 코로나 팬데믹 이후 전자·IT 기기 수요 급증에 의한 업황 호조 등이 호실적 이유로 알려졌습니다.

다만, 전자 부문은 지난해 4분기에 글로벌 소비 심리 위축으로 PC, 가전, 반도체 등 전방 산업의 수요가 급격히 침체함에 따라 성장세가 둔화될 것으로 예상되고 있습니다

아울러 영풍의 주력 사업인 비철금속 제련 부문의 별도 기준 매출은 1조7천936억원으로 전년 대비 34% 증가했으나 영업 손실 1천77억원을 기록했습니다.

지난해 주요 제품인 아연괴의 국제 가격인 런던금속거래소(LME) 시세가 오르고, 판매량이 늘면서 매출액이 증가했습니다.

그러나 전기요금을 비롯한 에너지 비용 급등, 제련 원료인 아연 정광 가격과 물류비용 상승, 지속적인 환경 투자·비용 충당금 설정 등으로 수익성이 약화했습니다.

영풍은 "올해 글로벌 경기 침체 등 대외 경영 환경의 불확실성 지속이 예상된다"면서 "원가 절감과 생산목표 달성 등 체질 개선을 통해 수익성 향상과 흑자 지속에 주력할 계획"이라고 강조했습니다.

영풍의 전자계열사인 인터플렉스의 성장세가 올해도 이어질 것으로 예상했는데 폴더블폰과 XR기기 그리고 전기차시장 성장에 수혜를 볼 것이라는 예상이 나오고 있습니다

인터플렉스에 대해 ' 2023년 하반기, 삼성전자의 프리미엄인 폴더블, 이중 갤럭시Z폴드(5) 판매증가로 디지타이저 매출 증가가 예상되는데 장기적 성장 확보에서 XR기기, 자동차향으로 포트폴리오 다변화 추진. 애플이 XR기기를 출시하면 삼성전자, 구글 등 다수 기업의 참여로 수혜를 볼것으로 기대되고 있고 전기자동차화가 진행되면서 BMS 부문에서 연성PCB 역할이 확대될 전망이라고 보는 전문가들이 많은 상황입니다.

인터플렉스의 지난 해 실적기준 적정주가는 7천원으로 평가되고 있어 최대주주 지분율이 높아 주가가 할증거래되고 있는 모습입니다

최근 삼성전자 갤럭시S23의 히트와 폴더블폰의 대중화가 이뤄지면서 FPCB 실적이 좋아지고 있고 XR기기라는 신시장이 생길 것으로 보여 실적호전이 지속될 것이라는 기대감이 커지고 있습니다

여기다 전기차배터리 BMS에 FPCB 사용이 증가하고 있어 실적에 긍정적인 영향을 미치고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 큐브엔터 (여자)아이들 5월 컴백 중국 투어 실적호전 기대감 (0) | 2023.04.18 |

|---|---|

| 모베이스전자 현대차 전기차 생산 증가 수혜 기대감 (0) | 2023.04.18 |

| 현대차와 기아 미국 인플레이션감축법IRA 세부지침 보조금 대상 제외 (0) | 2023.04.18 |

| 조선주 조선용 후판가격 상승 영향 실적 악화 우려 (0) | 2023.04.18 |

| 미국증시 양호한 기업실적발표에 장 막판 반등 성공 (0) | 2023.04.18 |