안녕하세요

애슬레저 브랜드 젝시믹스 운영사 브랜드엑스코퍼레이션이 젤네일 자회사를 매각해 선택과 집중에 나섰습니다.

브랜드엑스코퍼레이션은 자회사 젤라또랩을 젤네일 전문기업 글루가에 매각했다고 3일 히며 주가도급등하며 끝이 났는데 전일 종가기준 20.75% 급등하며 거래를 마쳤습니다

최근 브랜드엑스코퍼레이션은 젤라또랩 보유지분과 경영권을 글루가에 양도했는데 브랜드엑스코퍼레이션과 자회사 이루다마케팅은 글루가 주식을 각각 1.3%, 총 2.6% 취득했습니다.

글루가는 젤네일 브랜드 스타트업으로 젤네일 1위 브랜드 오호라를 운영하고 있는데 이번 인수합병을 통해 글루가는 네일 시장에서의 시장점유율을 확대하게 됐고 브랜드엑스코퍼레이션은 글루가 지분을 일부 보유하여 성장과실을 향유하게 되었습니다.

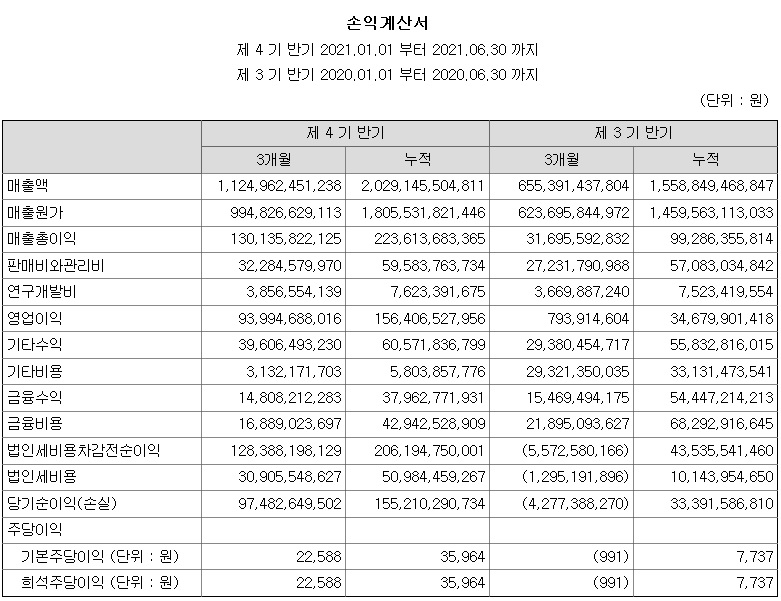

브랜드엑스코퍼레이션은 패션과 마케팅에 주력할 수 있는 사업구조로 개편하고 사업 경쟁력과 수익성 중심의 포트폴리오를 만든다는 계획인데 외형 성장보다는 선택과 집중에 방점을 둔 내실 다지기와 체질 개선을 강화하기 위한 것으로 지난 해까지 외형성장에 주력하며 패션 이외의 다양한 사업을 벌인 것이 수익성을 깍아 먹는 요인으로 작용하고 있다는 반성에 기인한 것입니다.

브랜드엑스코퍼레이션은 주력사업에서 꾸준한 수익을 내고 있지만 패션 이외의 부수적인 사업으로 다각화를 추진하면서 마케팅 비용이 과다하게 지출되어 주력사업의 수익성을 깍아 먹고 있다는 비판에 직면해 있었습니다

이번 매각을 통해 수익성 있는 사업에 집중한다는 전략으로 전환할 경우 실적개선은 기업가치 개선으로 확인될 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼화네트웍스 KBS드라마 두뇌공조 흥행 기대감 (0) | 2023.01.03 |

|---|---|

| 웹툰웹소설관련주 경기침체속 성장지속 기대감에 매수세 유입 (0) | 2023.01.03 |

| 윤석열 한미핵훈련 기획 발언 조 바이든 NO 한반도지정학적 리스크 국내정치 이용 외국인투자자들 불안 가중 (0) | 2023.01.03 |

| 한국전력 윤석열 정부 포플리즘에 전기료 인상폭 감소 실망매물과 공매도에 11%대 폭락세 (0) | 2023.01.02 |

| "밸로프" 게임 리퍼블리싱업체 웹젠의 "뮤레전드" 중국 게임판호 획득 상한가 (0) | 2023.01.02 |