안녕하세요

외국인이 6월 한국증시에서 5조7000억원에 달하는 주식을 팔아치운 가운데 외국인 공매도 비중이 80%를 넘나드는 것으로 나타났는데 반등을 시도하던 코스피 2400선이 재차 깨진 가운데 개인 투자자들은 정부와 금융당국에 '한시적 공매도 금지'를 요구하고 나섰습니다.

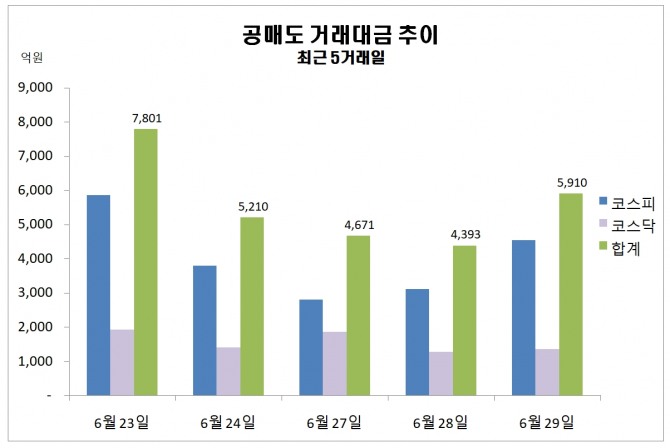

29일 한국거래소에 따르면 코스피 외국인의 공매도 비중(거래대금 기준)은 코스피가 연중 최저치를 기록한 지난 24일 84.64%를 차지했고 이후 27일(71.57%), 28일(71.72%)에도 여전히 70%대를 유지하고 있는데 외국인 공매도 비중은 지난 22일에도 81.5%를 기록하는 등 6월 하락장에서 급증하는 모습입니다.

외국인의 공매도 비중이 85%에 육박했던 지난 24일 개인의 공매도 비중은 3.63%에 그쳤고 기관도 11.73%에 불과했습니다.

연초 코스피 공매도 거래대금에서 외국인 비중은 60%대였지만 5월 들어 외국인 공매도 비중이 70%대로 올라섰고 6월에는 80%까지 치솟았는데 코스닥 시장에서도 외국인의 공매도 거래대금 비중이 70%에 육박하고 있고 28일 기준 코스닥 외국인 공매도 비중은 65.15%를 차지했습니다.

지난해말 9조9000억원에 불과했던 코스피 공매도 잔고금액도 최근 11조원대로 증가했는데 전체 시가총액에서 차지하는 비중은 0.62%(24일 기준)로 공매도 재개 이후 최고 수준을 유지하고 있고 지난해 6월29일 시가총액 대비 공매도 비중(0.33%)과 비교하면 1년새 두배 가까이 늘었습니다.

6월 들어 이날까지 코스피 지수는 11.5%, 코스닥 지수는 14.7% 폭락했는데 외국인 매도 공세로 한국 주식이 하락하고 외국인이 집중적으로 공매도에 나서자 개인 투자자의 피해가 커지고 있는데 특히 6월 코스닥·코스피 지수가 전 세계 증시 중 하락률 1·2위를 기록하면서 韓 증시 하락의 주범으로 공매도를 지목하고 한시적 공매도 금지와 법 개정을 요구하고 나섰습니다.

5만1000명의 투자자 회원을 보유한 한국주식투자자연합회는 "왜 한국 증시만 동네북이 되어야 하는가"를 호소하며 한시적 공매도 금지 조치와 △외국인과 기관의 공매도 상환기간을 90일로 변경 △외국인과 기관도 개인처럼 증거금 도입 법제화 △외국인과 기관의 담보비율을 개인처럼 140%로 변경 등 8가지 공매도 개혁안을 내놨습니다.

기본적으로 공매도는 주식시장 과열국면에서 주가버블을 꺼뜨려 준다는 점에서 긍정적인 의미가 있다고 교과서에 나와 있지만 공매도를 신용도가 좋은 개인투자자들에게도 일부 허용해 준다고 해도 여전히 외국인투자자와 기관투자자들에게만 유리한 시장시스템이라 시장 하락을 이용해 수익을 얻는 방법으로 이용되고 있는 것입니다

특히 검은머리 외국인 자금으로 세탁되어 국내에 유입된 외국인자금들은 공매도를 이용해 막대한 폭리를 얻고 있는데 금리인상기의 불안한 장세를 이용해 많이 오른 종목들에 대한 공매도 뿐 아니라 무차별적으로 공매도를 해대는 통에 시장 전반에 폭락세를 가져오고 있는 상황입니다

검은머리외국인 자금은 국내 재벌오너일가들의 해외비자금일 가능성이 큰데 수익을 위해서 국내 개인투자자들에게 큰 손해를 입히고 시장질서를 문란케하고 있는 것입니다

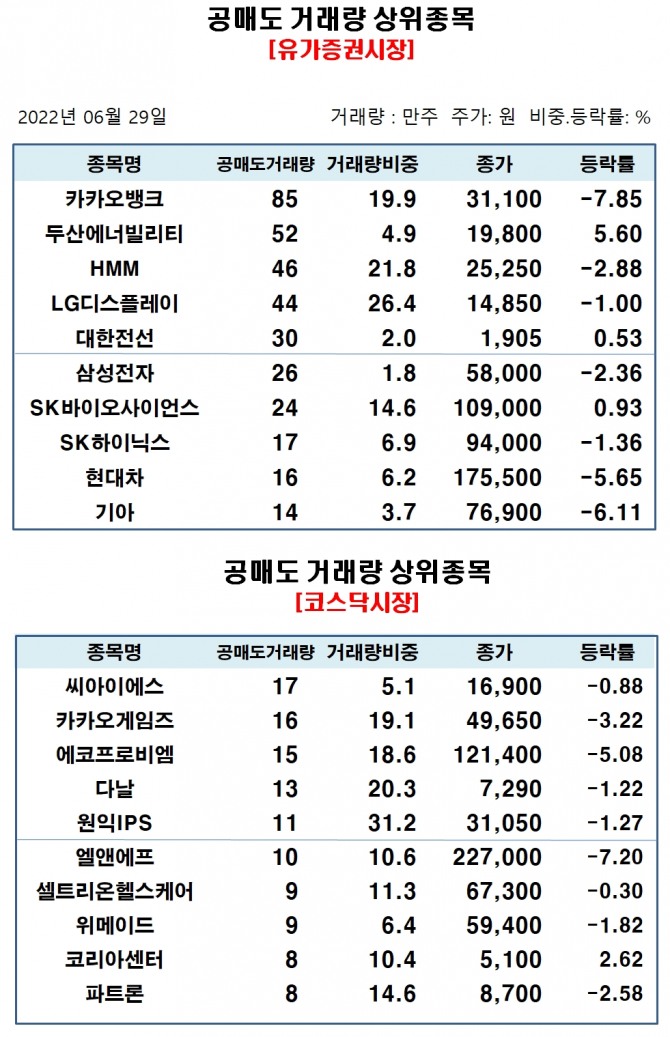

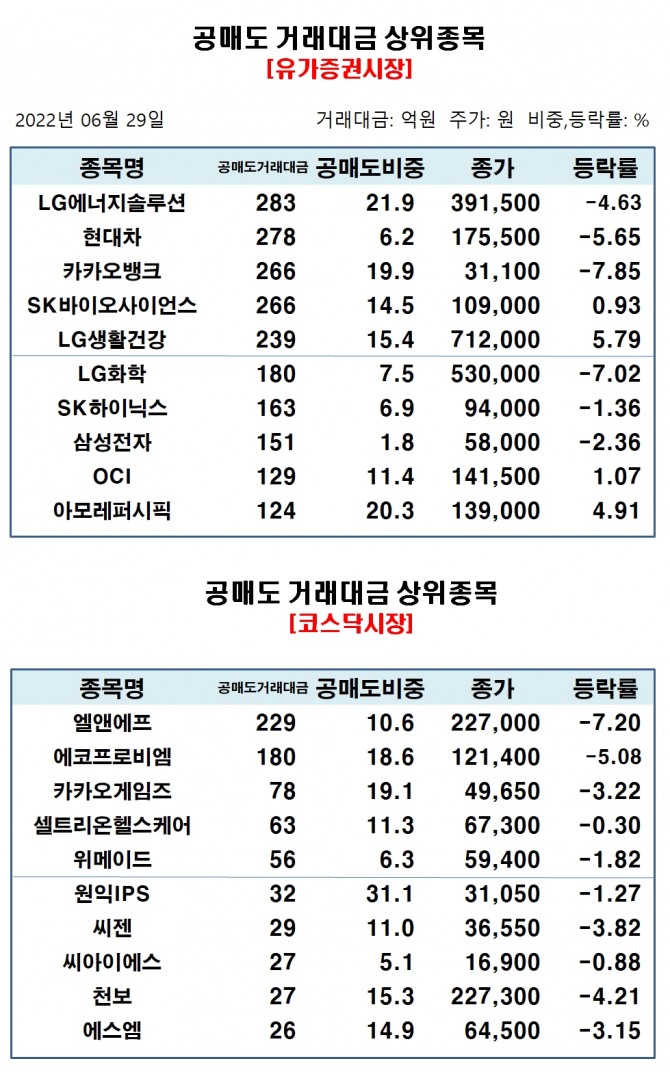

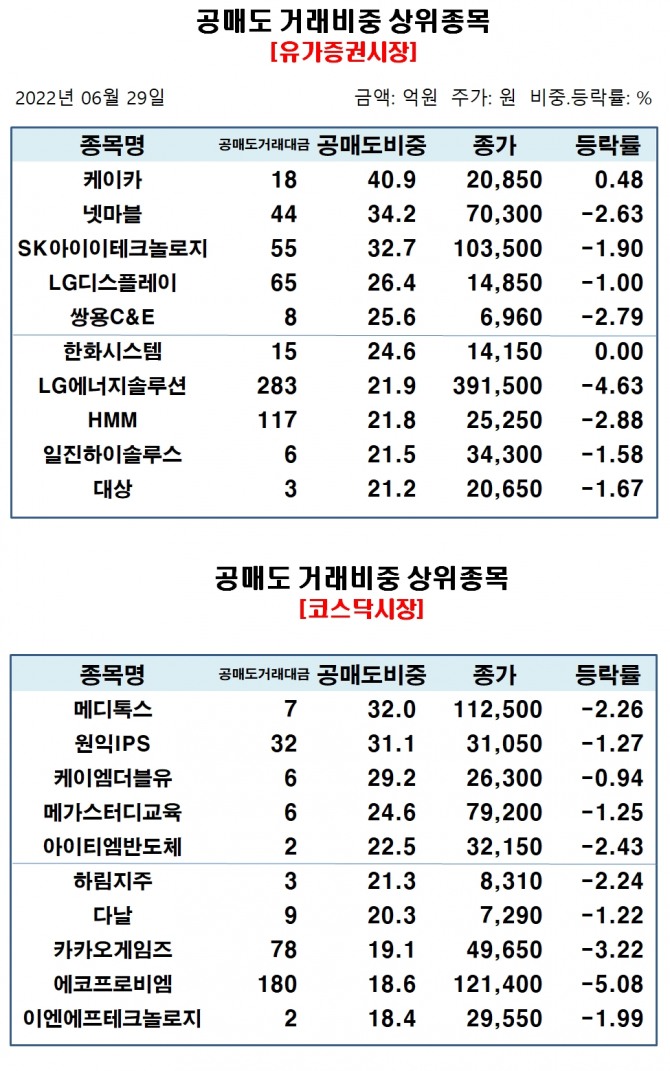

증시가 급락한 6월 한국증시에서 공매도 비중이 가장 높은 종목은 넷마블(28.59%)이고 이어 메리츠금융지주, LG에너지솔루션, 아모레퍼시픽, 하나투어, 카카오뱅크 등이 공매도 10위권에 이름을 올렸고 공매도량을 기준으로는 대한전선, 두산에너빌리티, HMM이 6월 공매도 1,2,3위를 차지했고 삼성전자가 4위에 이름을 올렸습니다.

검은머리외국인들의 공매도를 막지 못하는 것은 이를 감시할 금융당국의 고위 관료들이 회전문 인사로 이들 재벌대기업 임원으로 영전해야 하기 때문에 자칫 검은머리외국인 자금을 적발할 경우 갈 자리가 없기 때문일 겁니다

재벌오너일가들은 해외비자금을 조성해 이를 검은머리외국인자금으로 세탁하여 국내 증시에서 주식투자 수익을 얻으며 경영권 방어에 사용하고 있는 것으로 최대주주와의 관계성이 없기 때문에 세금혜택도 받고 있는 것입니다

검사출신 금융감독원장이 이를 잡아내지 못한다면 그 또한 같은 범주의 사람들로 불공정한 시장을 통해 개인의 사익을 추구하는 부정부패한 무리와 다를 바 없을 겁니다

공매도가 시장 과열을 식혀주고 가짜호재와 가짜뉴스로 포장된 주가버블을 찾아준다는 긍정적인 측면보다 오히려 금리인상기의 대세하락을 이용해 주가폭락에서 수익을 얻는 방법으로 더 많이 이용된다는 점은 분명 문제가 있어 보입니다

개인투자자들에게 일부 공매도를 허용한다고 해서 이를 이용할 수 있는 신용도가 높은 개인투자자들도 적을 뿐더러 각종 신고양식 등 복잡한 과정을 다 개인이 처리해야 한다는 점에서 여전히 개인투자자들에게 높은 벽이 되고 있습니다

공매도에 대해서 보다 엄격한 과정으로 무분별한 공매도가 성행하지 못하게 하는 것이 효율적인 것이지 개인투자자에게 공매도를 허용해 주는 것이 합리적이라 할 수 없을 겁니다

개인투자자들이 공매도를 하고 결제불이행에 빠질 때 시장 혼란을 누가 책임질 것이냐의 문제도 있기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 포스코케미칼 영국 배터리(이차전지) 제조사 브리티시볼트(Britishvolt)와 전략적 제휴 유럽 전기자동차 시장 공략 (0) | 2022.06.30 |

|---|---|

| 일본 엔화가치 뉴욕외환시장에서 장중 달러당 137엔대에 거래 1998년9월이루 24년만에 최저치 (0) | 2022.06.30 |

| 독일 검찰 현대차 배기가스 조작 혐의 압수수색 실시 징벌적 손배해상 가능성 (0) | 2022.06.29 |

| 인트론바이오 슈퍼박테리아 치료제 'SAL200' 기술이전 계약 해지 로이반트 파이프라인 슬림화 유탄 (0) | 2022.06.29 |

| 공구우먼 무상증자 권리락 효과 상한가 품절주 부각 (0) | 2022.06.29 |