안녕하세요

대한전선이 새해 싱가포르에서 740억원 규모의 케이블 공급 계약을 잇따라 체결하는 등 1월 중순 수주 잔고 기준으로 역대 최고치를 기록했다고 알려왔는데 2018억원 규모 유상증자를 앞두고 있어 호재성 재료를 내놓고 있는 모습입니다

22일 업계에 따르면 대한전선은 최근 싱가포르 전력회사인 SP파워에셋이 발주한 400㎸ 초고압케이블 전력망 구축 프로젝트를 수주했고 수주 금액만 약 5000만달러(약 600억원)에 달하는 대형 프로젝트입니다.

이 프로젝트는 싱가포르 남서쪽에 위치한 주룽 섬에 지중 전력망을 구축하는 사업으로 대한전선은 400㎸ 초고압케이블과 접속재 일체를 공급하고, 전력망 설계, 포설, 접속 및 시험까지 책임지는 '풀턴키' 방식으로 프로젝트를 수행하는데 400㎸ 전력망은 싱가포르에서 사용되는 전압 중 가장 높은 전압으로 안정성 확보를 위해 기술력과 품질에 대한 철저한 평가가 진행됩니다.

이번 사업은 싱가포르에서 2016년 이후 5년여 만에 추진되는 400㎸ 프로젝트로 대한전선은 지난 25년간 싱가포르에서 쌓은 프로젝트 경험과 기술역량, 시공능력 등 종합적인 면에서 높은 평가를 받아 최종 계약자로 선정됐다고 설명했고 앞서 이 프로젝트 외에도 싱가포르 남단의 변전소에 설치될 1200만달러(약 140억원) 규모의 66㎸ 고압 케이블 공급 프로젝트도 수주했습니다.

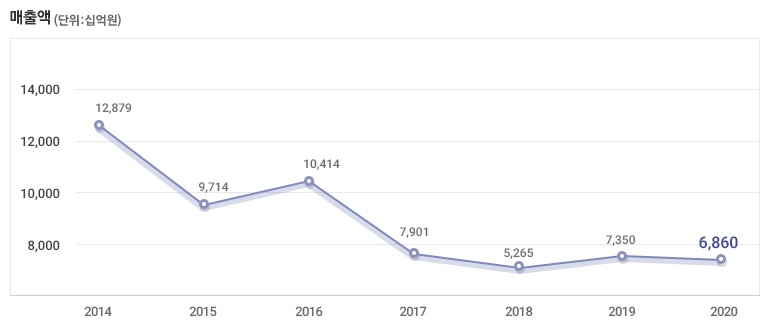

대한전선에 따르면 올해 연초 수주 잔고 물량은 동량 기준 3만8000메트릭톤(MT)으로 2016년 이후 6년간 1월 평균 수주 잔고인 2만2000MT를 70% 이상 상회하는 수준인데 지난해 1월 기록한 2만9600MT보다도 약 28% 상승했고 2016년 초 9400MT와 비교하면 약 네 배가량 수주 물량이 확대됐는데 이번 3만8000MT의 수주 잔고 중 수익성이 큰 초고압케이블 프로젝트가 차지하는 비중이 80%에 달합니다.

대한전선은 이미 확보한 수주 물량의 진행에 속도를 내고 신규 수주를 확보해 실적을 개선해 나간다는 구상을 제시했는데 대한전선 관계자는 "까다로운 시장으로 손꼽히는 싱가포르에서 유럽, 일본 등 글로벌 유수 기업과의 치열한 경쟁을 이겨내고 연이어 프로젝트를 수주했다는 점이 의미가 있다"며 "코로나19로 인한 경기 침체를 극복하기 위해 각 국가의 인프라 투자가 활발해지고 있어 향후 지속적인 수주 확대가 기대된다"고 했습니다.

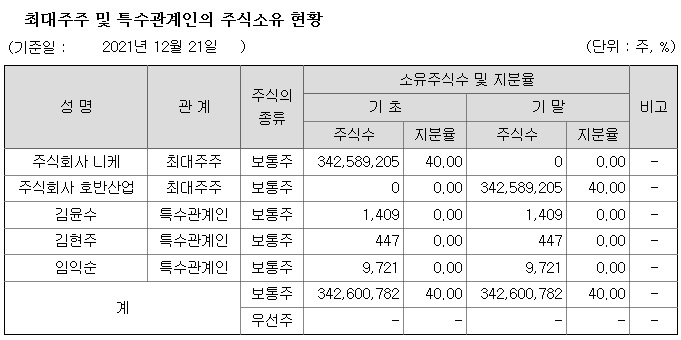

이번 대규모 유상증자를 앞두고 최대주주인 호반건설은 자기 지분인 40%에 배정된 것을 모두 청약하기로 최대주주로써의 책임경영을 다하기로 했습니다

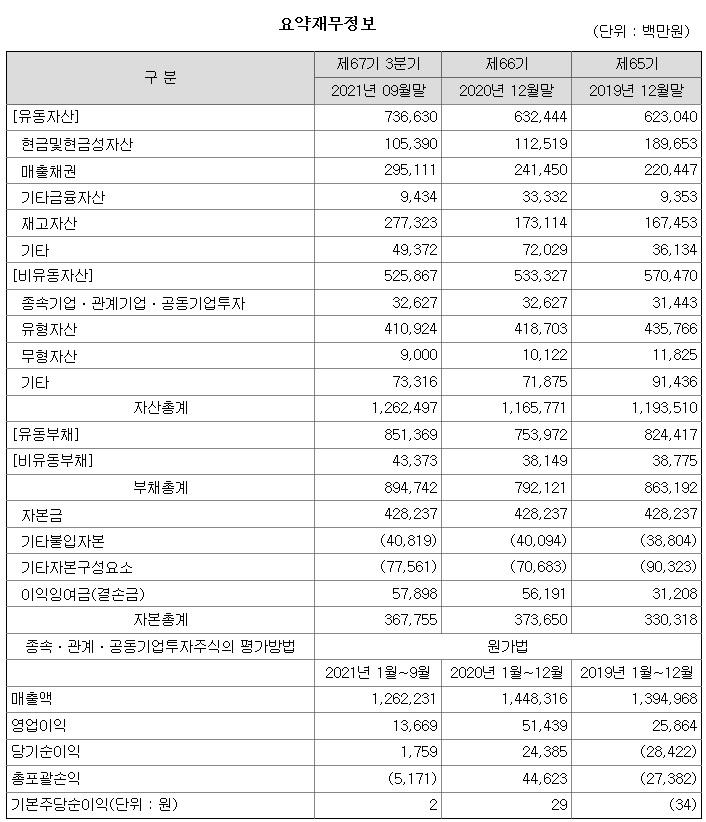

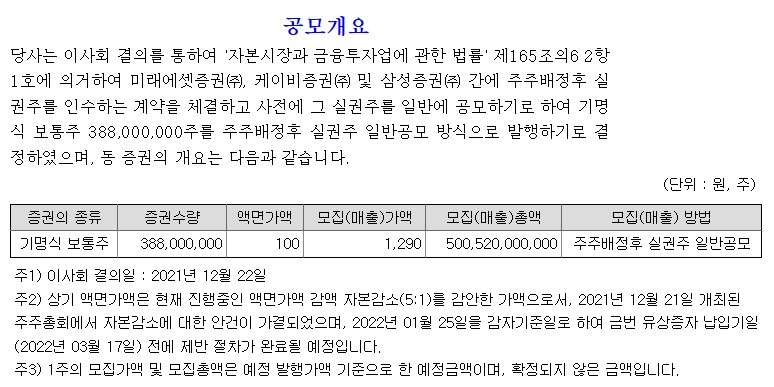

이번에 발행되는 주식수는 388,000,000주로 1주당 액면가는 100원이고 2300억원 규모로 발행되는데 2000억원을 부채상환에 사용하기 때문에 유상증자에 성공할 경우 재무구조가 획기적으로 개선되는 효과를 누릴 것으로 예상되는데 지난 해 11월 발표했듯이 액면가 500원을 100원으로 무상감자를 할 예정이라 주식수도 확 줄어들게 됩니다

신주발행예정가는 1,290원으로 최근의 주가 상승으로 할인폭이 커지고 있어 유상증자가 성공할 가능성이 커지고 있습니다

호반건설은 경영권 승계 과정에서 호반건설과 대한전선으로 계열분리 가능성도 높은 상황이라 대한전선은 확실한 주인을 만나 기업가치 재평가에 들어갈 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 국제유가 미국 금리인상 전 사상 최고가 기록 원유ETF 투자자 환호 (0) | 2022.01.23 |

|---|---|

| 중국 샤오미 전기차 시장 진출 중국 지리차 스마트폰 사업 개시 (0) | 2022.01.22 |

| 주식투자자의 꿈 "보물찾기" (0) | 2022.01.22 |

| 가상화폐 하락세 지속 미국 통화긴축에 직격탄 가상화폐 대선공약 발표 (0) | 2022.01.22 |

| 키다리스튜디오 중국 바이트댄스 대상 제3자배정 유상증자 투자유치 정보가 샌 것 같다 (0) | 2022.01.21 |