안녕하세요

삼성전자의 엔비디아향 HBM3E 양산승인 기대감이 미래반도체의 반도체 유통에도 긍정적으로 영향을 미치는 모습입니다

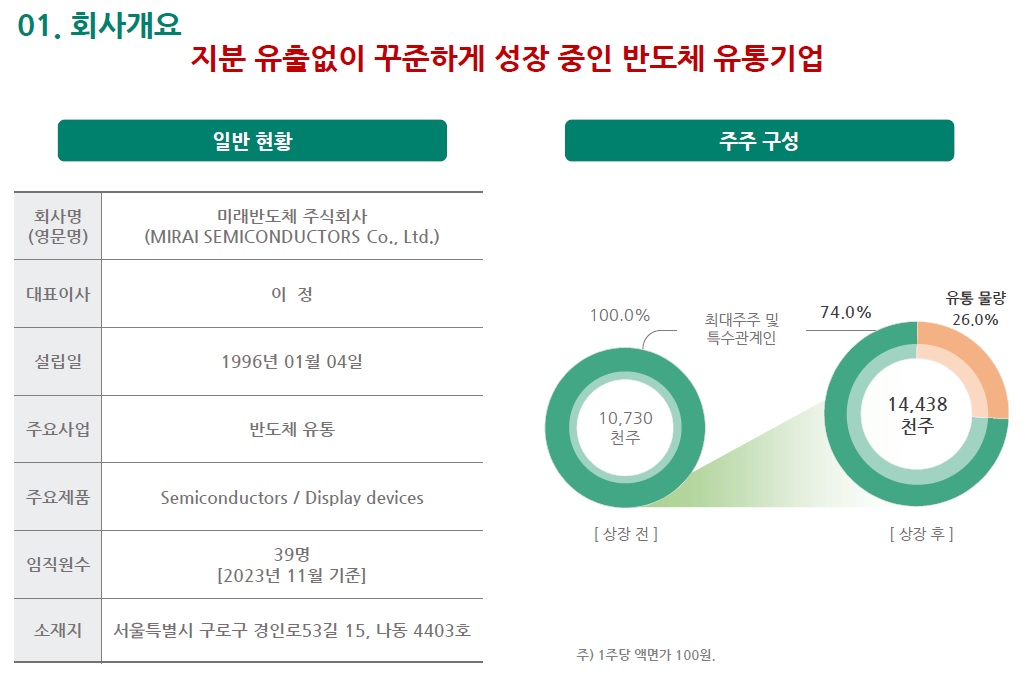

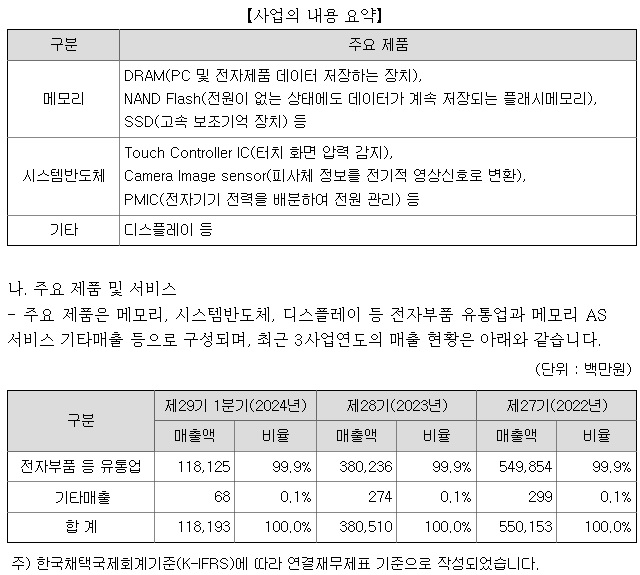

미래반도체는 삼성전자 반도체 유통 뿐 아니라 메모리 사후관리서비스 대행 계약을 맺고 세계 유일의 메모리 AS센터를 운영하고 있습니다

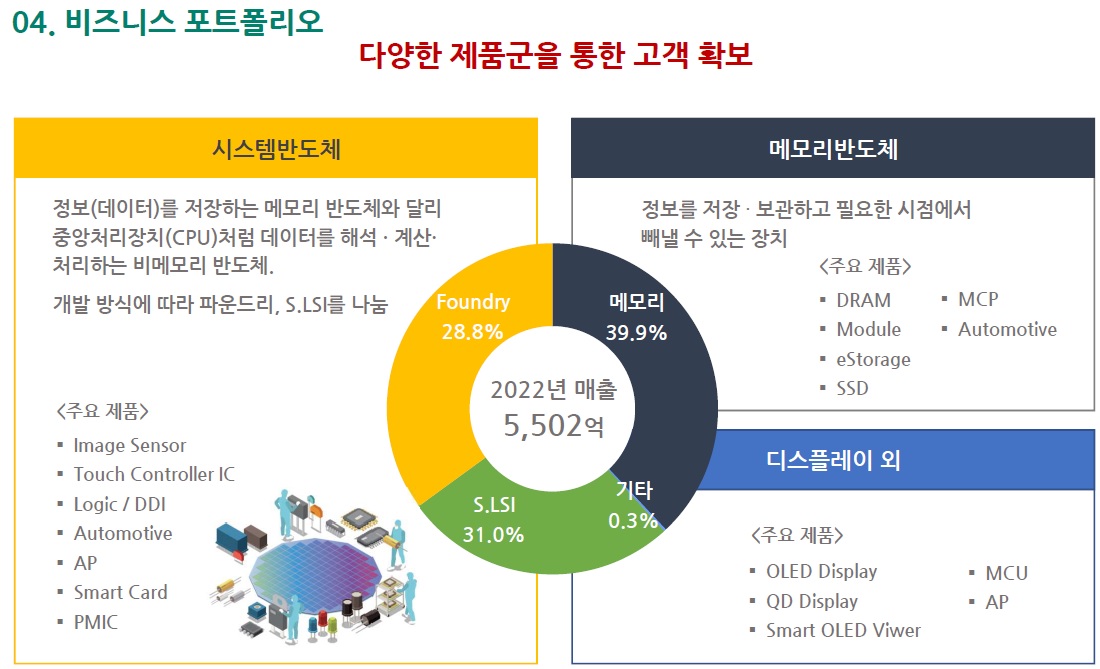

미래반도체는 삼성전자 반도체 유통파트너 계약을 시작으로 전장용반도체, 시스템반도체 시장으로 사업영역을 확장하고 있는데 동사의 주요 거래처는 삼성전자가 직접 상대하는 대형 거래처가 아니라 중소형 거래처들로 다양한 거래선을 확보하고 있어 안정적인 거래관계를 유지하고 있습니다

삼성전자의 D램과 낸드 생산량이 회복세를 나타내고 전장과 전자분야 해외시장이 살아나면서 미래반도체가 거래하는 해외 중소형사들의 실적이 회복세를 나타내고 있습니다

국내 경기는 침체로 빠져 들고 있지만 해외 경기는 회복세를 나타내고 있어 중소형 전자회사들도 반도체 수요량을 늘려가고 있어 미래반도체의 실적 기대감을 키우고 있습니다

11일 한국무역협회 통계 시스템 'K-stat'에 따르면 올해 2분기 한국의 전체 수출에서 1위 품목인 반도체와 2위 자동차가 차지하는 비중은 각각 20.3%, 11.4%로 집계됐습니다

한국 수출의 주력인 반도체 수출은 지난 1978년 3억달러를 시작으로, 1994년 100억달러를 넘어선 데 이어 2018년에는 1천억달러 수출 시대를 여는 등 성장을 거듭하고 있고 단일부품 기준 수출이 1천억달러를 넘긴 것은 한국의 반도체가 세계 최초였습니다.

반도체가 전체 수출에서 차지하는 비중은 2017년 4분기(20.01%) 처음으로 분기 기준 20%를 넘긴 후 최근까지 10% 후반∼20% 초반을 오르내리고 있습니다

작년에는 반도체 시황 부진으로 수출에서 고전하면서 이 비중이 1분기 13.6%, 2분기 14.5%로 낮아졌으나, 올해 반도체 시황이 개선되면서 1분기 19.0%에 이어 2분기 20.3%로 상승해 다시 20% 선으로 올라섰습니다

반도체 시장 회복은 미래반도체의 고객사 수요가 늘고 있다는 사실을 반영하는 것으로 미래반도체의 실적 개선 기대감을 키워주고 있습니다

미래반도체의 1분기 실적 기준 적정주가 2만원으로 저평가된 주가가 실적을 따라가는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 우리금융지주 롯데손보 인수철회 동양생명과 ABL생명 패키지 인수 주력 (0) | 2024.08.12 |

|---|---|

| 현대차 모델 채용 전기차배터리 제조사 전격 공개 전기차 포비아 적극 대응 (0) | 2024.08.12 |

| 에스엘에스바이오 노보 노디스크 위고비 비만치료제 국내 10월 출시 상한가 (2) | 2024.08.11 |

| 네이버NAVER 2분기 실적 발표 어닝 서프라이즈 일본 라인야후 경영권 문제 주가 발목 (3) | 2024.08.11 |

| 우크라이나 전후복구 관련주 우크라이나 러시아 본토 공격 한국식 휴전안 대두 (0) | 2024.08.10 |