안녕하세요

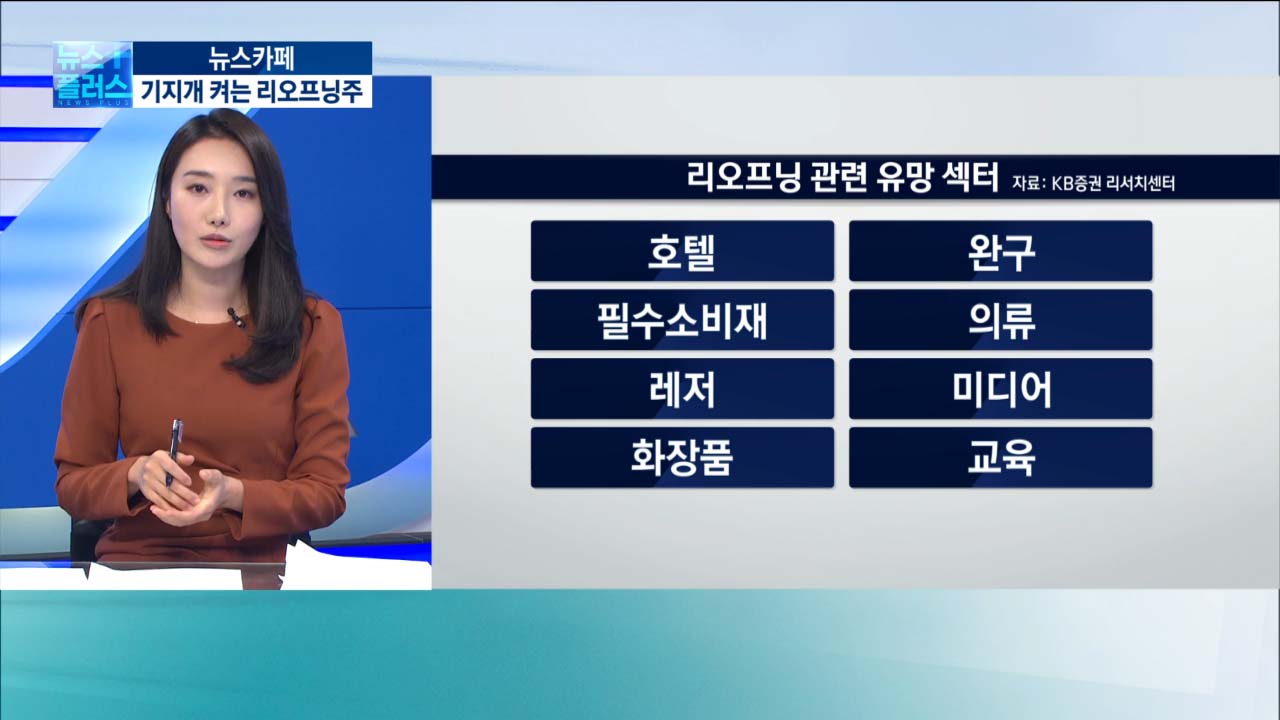

4월 1일부터 코로나19백신부스터샷 접종자 중에 해외입국자 자가격리면제에 대중교통 이용 허용이 이뤄지면서 그 동안 숨만 쉬고 버티고 있던 여행주와 항공주, 면세점주와 화장품주 등에 매수세가 유입되고 있습니다

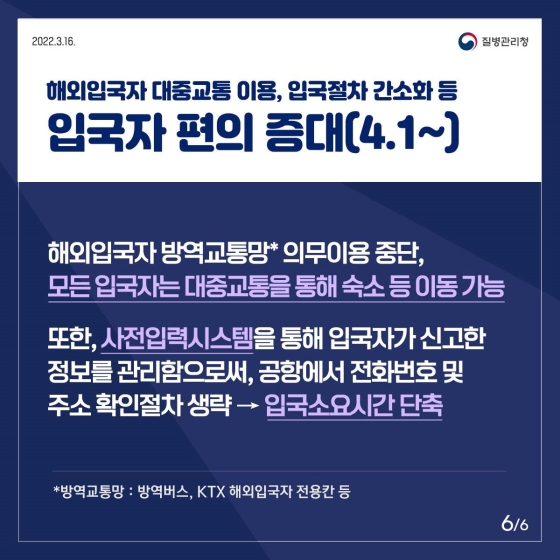

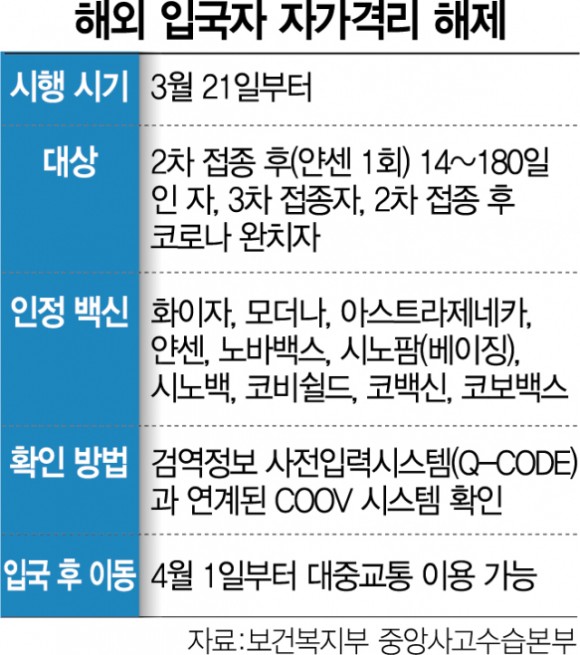

정부는 지난 3월21일부터 국내와 해외에서 신종 코로나바이러스 감염증(코로나19) 백신 접종을 완료하고 접종 이력을 등록한 대한민국 국적 해외 입국자에 한해서만 자가격리(7일) 면제를 시행했고 4월 1일부터는 코로나19 이후 2년여만에 방한 외래 관광객이 코로나19부스터샷을 접종한 사람들에 대해 격리 없이 한국을 여행할 수 있도록 방역규제를 해제했습니다.

방한 외래 관광객은 코로나19 이전인 2019년도에 역대 최대치인 1750만명을 기록한 이후 2020년도에 252만명으로 급격히 하락했고 2021년도에는 1987년 이후 역대 최저치인 96만명을 기록했습니다.

이날부터 외국인 입국자의 자가격리 면제와 함께 본격적인 리오프닝 국면으로 진입하고 있어 그 동안 코로나19로 억눌려 있던 글로벌 여행수요로 인해 국내 택스리펀드 시장은 가파른 회복세를 보일 것으로 전망되는데 면세점과 텍스리펀드 관련주의 실적이 좋아질 것으로 기대되고 있습니다

화장품주는 중국 보따리상의 재개 기대감에 먼저 선취매가 유입되고 있고 해외여행자들이 공항 면세점에서 화장품을 많이 구매하기 때문에 해외여행 수요가 늘수록 실적호전 기대감도 커질 것으로 보입니다

윤석열 당선자의 대중국 정책이 박근혜의 사드배치를 계승하고 있어 또 다른 형태의 중국사드보복을 가져올 수 있다는 불안감은 있지만 한번 당해 봤기 때문에 윤석열 정부의 지지기반인 재벌들이 반대할 정책은 함부로 하지 못할 것입니다

중국도 한한령 해제를 앞두고 있어 윤석열 정부와의 관계정립에 공을 들이고 있는데 우리나라가 친미, 친일로 넘어가 한미일군사동맹을 맺을 경우 중국 시진핑 정부로써는 턱 밑에 비수가 들어온 상황이라 한중관계가 껄끄러워 질 수 있기 때문입니다

물론 문재인대통령과 트럼프 대통령간의 통화 내용을 국민의힘에 유출한 사람도 인수팀에 들어가 있다고 해서 상식을 벗어나는 짓을 하고 있지만 잇권에 있어서는 민감하기 때문에 함부로 중국에 대해 적대적인 짓을 하지는 않을 것이라 생각해 봅니다

중국소비주들이 지금 반등하는 것은 기대감에 기반한 것이지만 향후 윤석열 정부와 중국 시진핑 정부가 관계수립을 잘 할 경우 한한령 해제와 함께 중국시장을 다시 한번 우리 기업들이 호령하는 시기가 도래할 수도 있습니다

아울러 정부가 실외 마스크 착용 의무를 해제할 수 있다고 밝히자 화장품 관련주의 상승폭은 더욱 커지고 있습니다.

정부는 2주간 사회적 거리두기 체제를 완화하는 동안 코로나19 유행이 감소세로 전환하면 실내 마스크 착용 등 핵심 수칙을 제외한 모든 방역조치를 해제할 수 있다고 밝혔는데 실외 마스크 착용 의무가 해제되면서 화장품 수요가 늘어날 것이라는 기대감에 화장품 관련주가 강세를 보인 것입니다.

투자에 참고하세요

화장품주

LG생활건강

아모레퍼시픽

아모레G

한국콜마

한국콜마홀딩스

코스맥스

코스맥스비티아이

한국화장품

한국화장품제조

신세계인터내셔널

코리아나

애경산업

토니모리

코스메카코리아

잉글우드랩

잇츠한불

에이블씨엔씨

제이준코스메틱

에스디생명공학

제닉

세화피앤씨

에프앤리퍼블릭

코스온

'주식시장이야기' 카테고리의 다른 글

| 중국 상하이시 봉쇄 장기화 시 물류대란 우려 (0) | 2022.04.02 |

|---|---|

| 임대차3법 시행 2년 도래 윤석열 정부 부동산투기정책에 시장 왜곡 우려 (0) | 2022.04.02 |

| 현대사료 두올물산(현 카나리아바이오) 우회상장 기대감에 폭등세 지속 (0) | 2022.04.01 |

| 여행주 항공주 해외입국자 격리면제와 대한항공 3년만에 성과급 지급 소식에 일반으로 복귀 기대감 (0) | 2022.04.01 |

| 쌍방울 그룹 쌍용차 인수전 뛰어든다 (0) | 2022.04.01 |