https://youtu.be/DXHs92oOMnM?si=W_fksYEuD7JfAtwv

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

독서 플랫폼 '밀리의서재'가 모회사인 KT와의 시너지를 만들어 내며 성장을 이어가기 위한 경영에 본격화 하고 있습니다

밀리의서재는 지난달 박현진 전 지니뮤직 대표를 신임 대표이사로 선임했는데 창업주인 서영택 전 대표는 밀리의서재를 창업한지 약 8년 만에 경영 일선에서 물러나고 서 전 대표는 회사 자문 역할을 맡을 것으로 알려졌습니다

밀리의서재 경영진들을 모기업 KT 인력으로 바꾸면서 모회사 KT와 본격적인 사업협력을 통해 시너지를 만들어 내려는 것 같습니다

밀리의서재는 인공지능AI 서비스 본부를 만들어 인공지능AI 수익사업화에 나서고 있는데 이용자들에게 적합한 책과 콘텐츠를 추천해주는 방식으로 소비를 진작하는 방향으로 경영을 해 나갈 것 같습니다

현재 밀리의서재는 지난해 말 KT의 생성형 AI 기술을 접목한 'AI 오브제북'도 선보이고 있는데 영상 독서 콘텐츠인 오브제북은 콘텐츠 제작 시 필요한 인력과 시간을 최소화하는 등 효율성을 높였습니다.

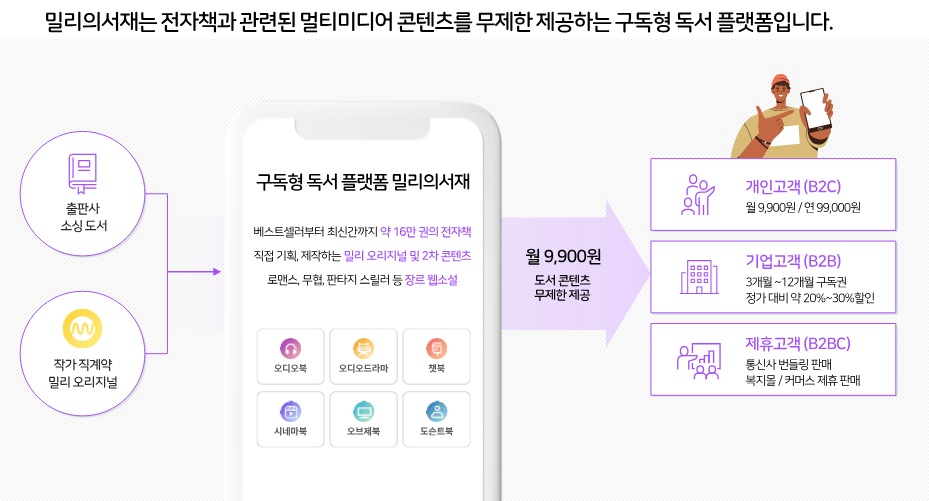

밀리의서재는 KT 요금제 가입 시 '미디어팩'이라는 부가서비스에 연계돼 있어 전자책, 오디오북 등 여러 도서 콘텐츠를 제공하고 있습니다

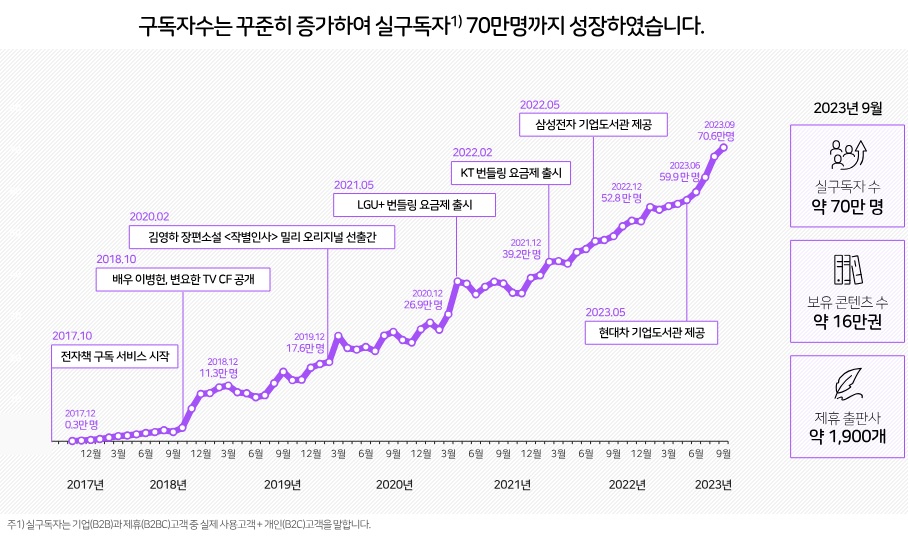

2022년 흑자 전환에 성공한 밀리의서재는 지난해 분기별 매출은 1분기 129억원에서 4분기 161억원까지 매 분기 상승 곡선을 그리며 건실한 실적을 기록하며 성장하고 있습니다.

밀리의서재 최대 주주는 지니뮤직으로 지분 31.28%를 갖고 있는데 올 해 본격적으로 KT그룹과 시너지를 내는 경영에 나설 것으로 기대되고 있어 실적에 대한 기대감을 키우고 있습니다

밀리의서재는 2023년 실적기준 적정주가 26,000원으로 평가되고 있어 보호예수된 지분들이 모두 시장에 소화되고 나서 결국 실적에 따른 주가 반영이 나타날 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 대우부품 소리소문 없이 최대주주 지분 확대 중 (2) | 2024.04.12 |

|---|---|

| 한국산업은행 부산 이전 대표적인 세금도둑질 여의도 부동산 개발과 산은민영화까지 떡고물이 넘친다 (0) | 2024.04.12 |

| 2023년 거래소 코스닥 총 55개 상장사 상장폐지 대상 위기 공인회계사 자격증 가진 이복현 금감원장 그 동안 뭘 했나? (0) | 2024.04.10 |

| 대명에너지 총선 후 윤석열 정부 에너지정책 변화 기대감 (0) | 2024.04.09 |

| 이부진 호텔신라 사장 삼성전자 지분 일부 블록딜 매각 (0) | 2024.04.09 |