안녕하세요

유안타증권은 3일 이마트가 핵심 자회사 SSG.COM(쓱닷컴) 상장으로 지주회사 할인 우려가 부각되고 있지만, 과도한 우려라고 평가했고 투자의견 ‘매수’, 목표주가 30만원은 유지했습니다

이진협 유안타증권 연구원은 “최근 핵심 자회사의 상장에 따른 상장 자회사 디스카운트 우려가 시장에서 부각되고 있고, 이와 같은 우려에 대해서 이마트도 자유롭지는 못한 상황임은 분명하다”면서 “쓱닷컴의 상장에 따라 모회사 이마트의 주요 투자 포인트였던 쓱닷컴 성장에 대한 훼손이 불가피하고, 상장 자회사의 가치에 대해 지주회사 할인 50% 수준의 적용이 필요하다는 의견이 커지고 있기 때문”이라고 주장했습니다.

하지만 그는 “지주회사 할인율에 관한 부분은, 할인율 50%를 적용하기 이전에 쓱닷컴의 가치를 우선 반영할 필요가 있다”고 주장했고 먼저 쓱닷컴을 제외한 이마트의 2022년 지배순이익 전망치는 6000억원 수준이며 시장 기대치를 고려하더라도 5000억원에 이른다고 주장했습니다.

이 연구원은 “보수적으로 주가수익비율(PER) 8배를 적용하더라도, 적정가치는 4조~4조8000억원으로 현재 동사의 시가총액 수준”이라고 설명했는데 지주사 할인을 고려하기 이전에 쓱닷컴의 가치 반영부터 필요하다는 주장으로 현재 이마트의 주가는 쓱닷컴의 가치를 반영하지 못하고 있다는 주장입니다.

이어 그는 “이마트와 쓱닷컴은 전략은 할인점의 PP센터(집품과 포장)의 확장을 통해서 온라인 그로서리(식료품) 시장에 대응하고 있다”면서 “이에 쓱닷컴의 상장에도 온라인 그로서리 시장의 성장의 수혜는 이마트의 몫으로 남아 있다는 점을 간과해서는 안된다”고 강조했습니다.

아울러 쓱닷컴의 상장 이후 동사의 또 다른 이커머스 자회사인 이베이코리아와 쓱닷컴의 합병을 추진할 가능성이 크다는 게 이 연구원의 판단으로 그는 “양 사간의 시너지 도출을 위해 조직 통합이 요구된다”면서 “이 경우, 이마트는 이베이코리아에 대한 지분율이 80%로 쓱닷컴의 지분율 50% 보다 높아 합병 회사에 대한 지배력을 양 사간의 합병을 통해 높일 수 있게 돼 모회사의 주주 가치에 있어서 분명히 긍정적”이라고 강조했습니다.

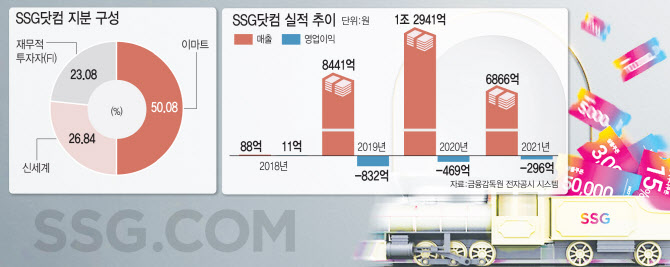

이 연구원은 “4분기 영업이익은 전년 동기보다 95.3% 늘어난 1657억원 수준으로 전망하지만 스타벅스 연결 편입효과를 제외하면 전년 동기 대비 2.4% 줄어든 829억원 수준일 것”이라면서도 “물가 상승에 따른 대형 마트 수혜와 쓱닷컴 상장 모멘텀이 본격화할 것”이라고 덧붙였습니다.

그의 주장데로 쓱닷컴 가치를 반영해 현 주가의 따블이 적정주가로 제시하고 있는데 작년 이베이코리아 인수금이 과도하다는 시장의 판단에 과도한 현금유출을 보상받는 방법은 쓱닷컴 상장을 통한 공모자금 유입일 수 밖에 없어 이마트의 본사 매각 이후 대규모 현금 유입방법으로 쓱닷컴의 상장이 고려될 수 있는 상황임은 맞아 보입니다

다만 쓱닷컴 상장 후 이베이코리아와 합병을 할 것인지 아니면 이베이코리아 자체를 따로 상장을 시킬 것인지 아직 이베마트가 고민하고 있는 것 같은데 지금 당장 필요한 것은 이베이코리아 인수에 들어간 현금유출을 메꾸고 시장참여자들을 안심시킬 수 있는 현금흐름을 증명해 내는 것이라 쓱닷컴 상장을 우선하는 것이 맞아 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 오스템임플란트 대규모 업무상 횡령 혐의 사건 발생 거래정지 상장폐지실질심사 대상 지정 우려 (0) | 2022.01.03 |

|---|---|

| 미국 금리인상 예고 실행 2022년 인플레이션과 전쟁 "상고하저" 주가지수 예상 (0) | 2022.01.03 |

| 애플 2년만에 50만원대 중저가 아이폰SE 런칭 (0) | 2022.01.03 |

| 원전관련주 한국수력원자력 이집트 엘다바 원전 건설사업 2차 사업자로 선정 소식에 관심고조 (0) | 2022.01.02 |

| 중국 전기차시장 빠른 성장속도 내년 전기차 보조금 지급 종료 (0) | 2022.01.02 |