안녕하세요

미래에셋증권은 4일 이녹스첨단소재에 대해 지난해 실적 성장동력이 올해도 이어질 것이라며 목표주가를 기존 5만5000원에서 6만5000원(무상증자 반영)으로 상향하고 투자의견 '매수'를 유지했습니다.

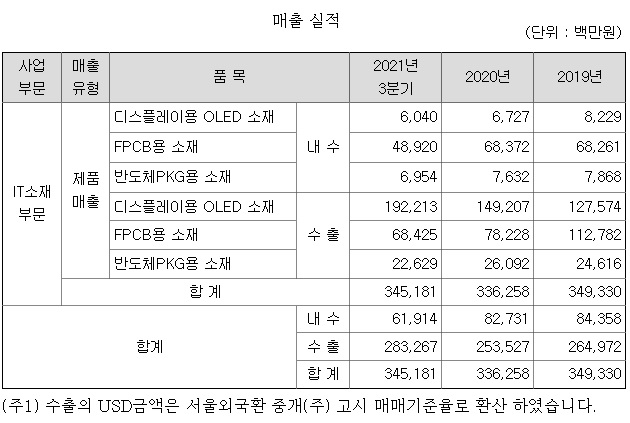

미래에셋증권은 이녹스첨단소재의 4분기 매출액을 전년동기보다 57% 늘어난 1340억원, 영업이익은 153% 늘어난 306억원으로 예상했습니다.

김철중 미래에셋증권 연구원은 "연말 비수기에도 불구하고 영업이익률 23%로 전분기 대비 수익성 개선이 예상된다"며 "고수익성의 주된 원인은 OLED 매출 비중 상승 지속으로 4분기 기준 OLED 매출 비중이 62%를 상회할 것으로 전망된다"고 말했습니다.

올해에도 실적 성장 동력이 여전히 유효하다. 김 연구원은 "LGD WOLED 물량 확대(전년보다 25% 증가)로 2023년 신규라인 가동이 시작된다"고 말했고 또 "플렉서블(휘어지는·Flexible) OLED는 중화권 신규 고객사 확보 여부에 따른 추가 증설 필요하다"며 "삼성전자 폴더블 제품 수요 증가가 지속돼 지난해 600만대에서 올해 1100만대로 늘어날 것"이라고 내다봤습니다.

그는 "현재주가는 올해 예상 주가수익배율(P/E) 10배 수준"이라며 "산업 및 자사 실적 성장성 대비 저평가 상황"이라고 덧붙였습니다

모회사인 이녹스의 FPCB와 함께 OLED소재에서 플랙서블 디스플레이쪽을 담당하고 있기에 동반 실적호전을 이어가고 있습니다

삼성전자의 폴더블폰 대중화 정책에 따른 가격인하로 판매수량이 증가하고 있고 중국 스마트폰 업체들의 폴더블폰 양산이 시작되면서 폴더블폰 시장이 커지고 있는 상황입니다

플렉서블OLED 매출 증가의 실적호전이 올 해도 이어질 것으로 기대되는 종목이라 주가 상승도 장기간 이어질 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| SG세계물산 사옥 매각 대금 1085억원 골프사업에 올인 보유 부동산 가치 부각 (0) | 2022.01.04 |

|---|---|

| 셀바스헬스케어 최대주주 셀바스AI 메타버스 및 NFT시장 진출 수혜 기대감 (0) | 2022.01.04 |

| TCC스틸 2차전지 신사업 급성장 수혜 기대감 (0) | 2022.01.04 |

| 한화에어로스페이스 방산 수출 실적호전 기대감 (0) | 2022.01.04 |

| 미국증시 새 해 첫 거래 일제히 상승세 "상고하저" 예고편 (0) | 2022.01.04 |