https://youtu.be/FEXna7VoLmA?si=iOEJei65mRfGIEql

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

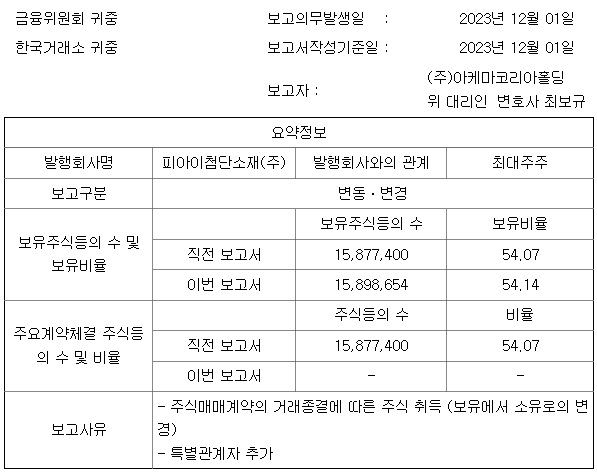

안녕하세요

PI첨단소재는 PI(Polyimide) 필름과 바니쉬, 파우더/성형품 제조를 주요 사업으로 하고 있는데 PI(Polyimide)는 슈퍼엔지니어링 플라스틱으로 FPCB의 상업화에 적용되면서 크게 성장하고 있습니다

스마트폰에 인공지능AI 기술이 접목되면서 스마트폰 교체수요가 발생하고 있는데 삼성전자 프리미엄스마트폰이 인공지능AI 기술을 도입해 흥행에 성공하면서 애플도 인공지능AI 기술을 도입한 스마트폰을 내놓을 것으로 알려져 FPCB에 사용되는 PI필름의 수요가 급증할 것으로 기대되고 있습니다

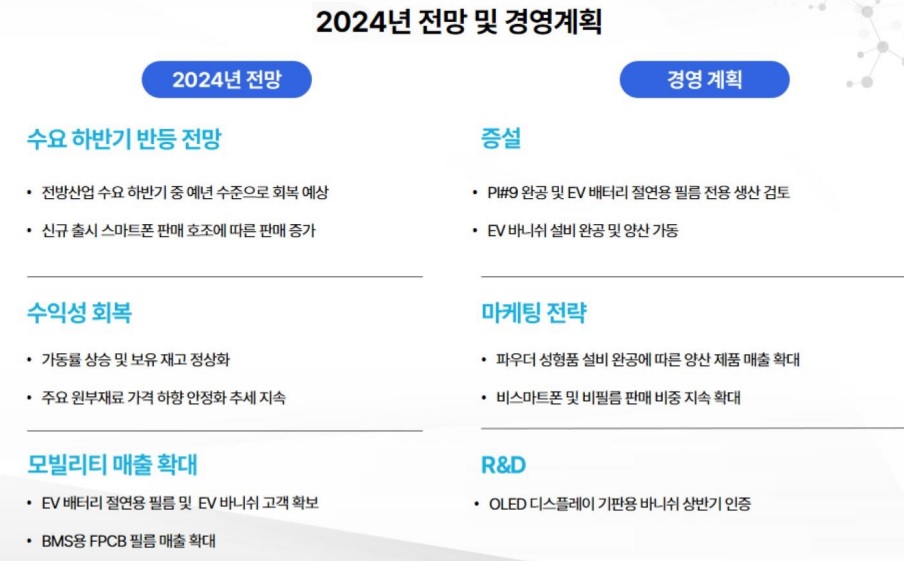

특히 인플레이션 감축법(IRA)과 관련해 중국산 부품 기피에 따른 반사이익이 기대되는데다, 2개 고객사로부터 방열시트 장기계약을 체결해 2분기부터 매출에 반영될 것으로 알려졌습니다

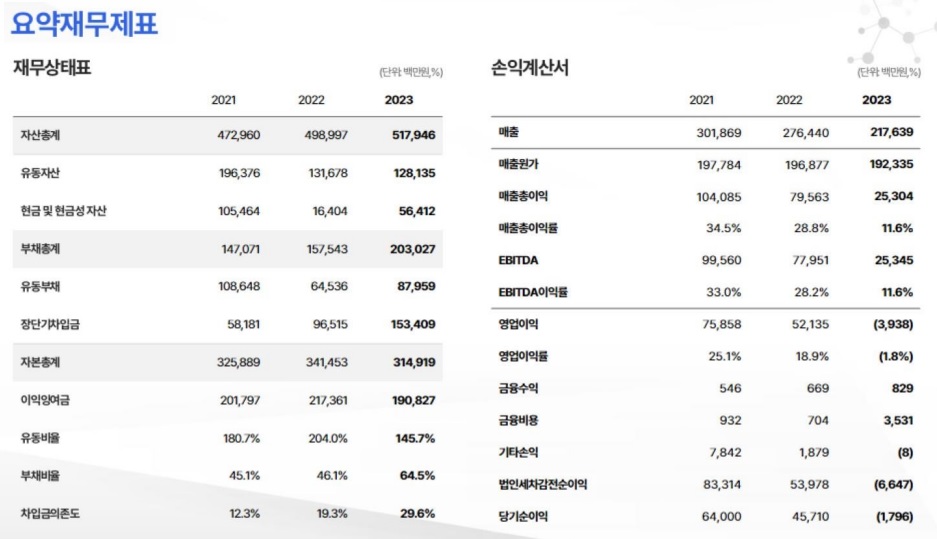

1분기 매출액과 영업이익은 각각 전분기 대비 3% 감소한 518억원, 126% 증가한 25억원을 기록하며 시장 컨센서스를 4%, 15% 하회했지만 흑자전환에 성공하면서 실적개선 기대감을 살려가고 있습니다

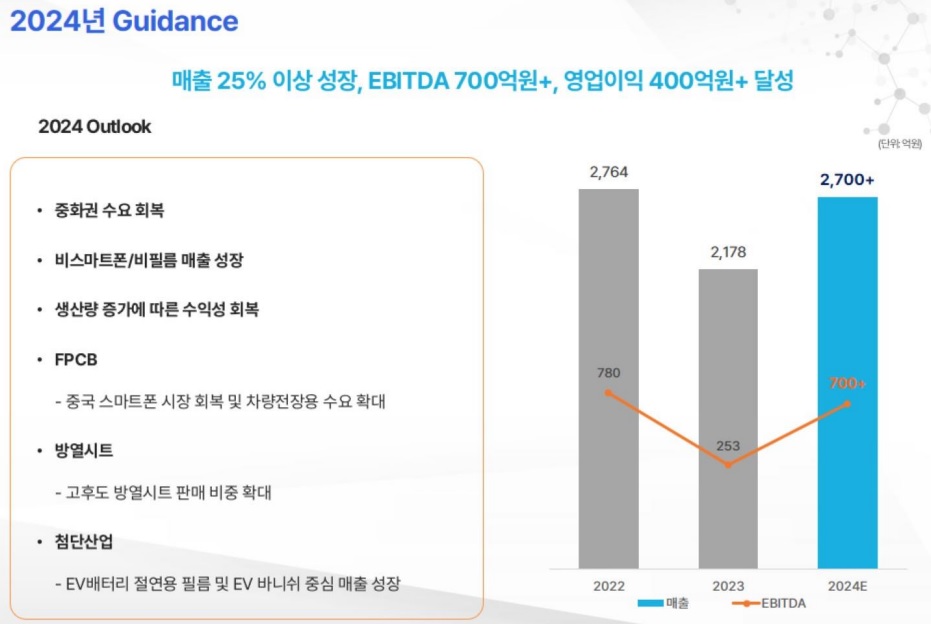

PI첨단소재는 중장기적으로는 모회사인 아케마와의 시너지를 통해 EV 배터리용 절연테이프와 전장, 우주항공 등으로 매출처가 다변화되며 스마트폰 의존도가 낮아질 것으로 예상되고 있습니다

기존 PI첨단소재의 실적이 스마트폰에 편중된 것을 올 해 사업다각화를 통해 다변화 해 안정적인 수익을 가져올 것으로 기대되고 있습니다

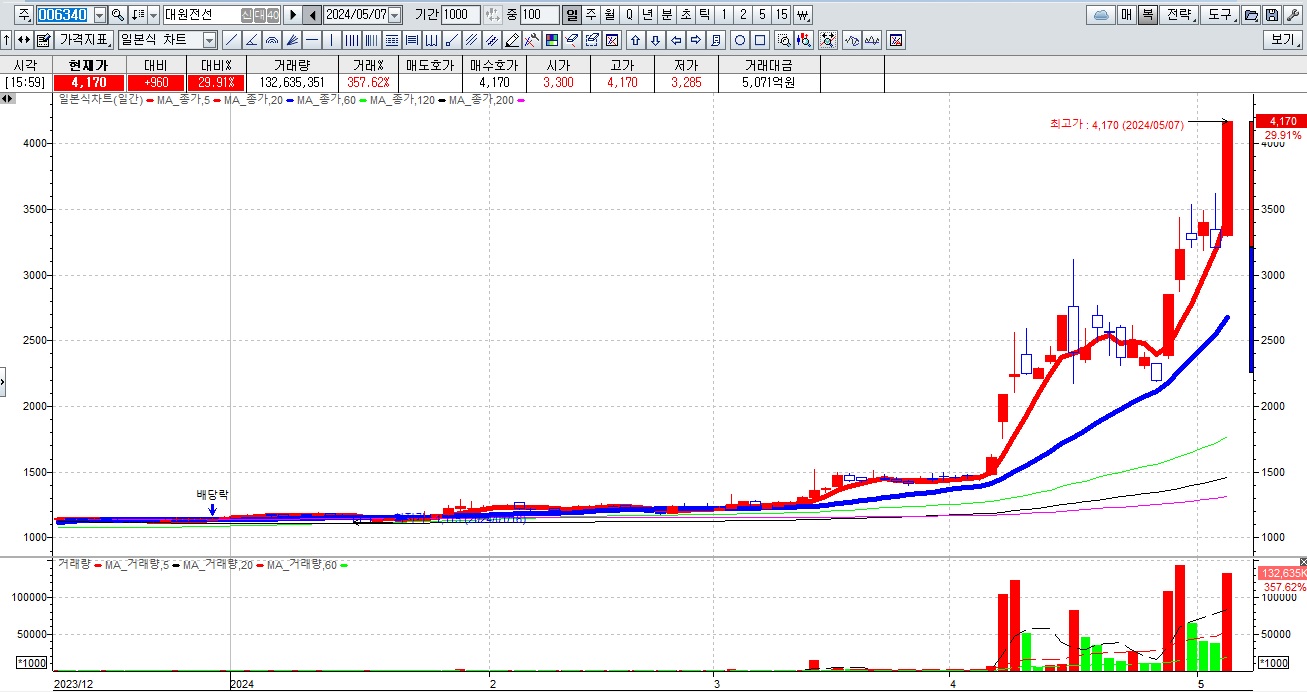

PI첨단소재 주가도 4월 17일 최저가 17,840원을 찍고 1분기 실적을 주가에 반영하는 흐름을 보여주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 폴라리스그룹주 윤석열 정부 인공지능AI산업육성 'AI산업전략' 발표 전형적인 테마주 머니게임 (2) | 2024.05.08 |

|---|---|

| LB인베스트먼트 아랍에미레이트(UAE)와 1조 규모 스타트업 투자펀드 조성 (0) | 2024.05.08 |

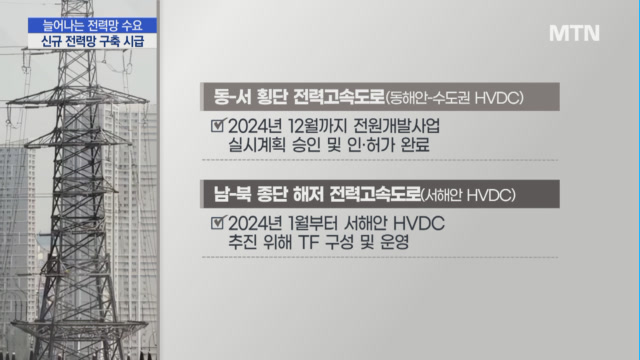

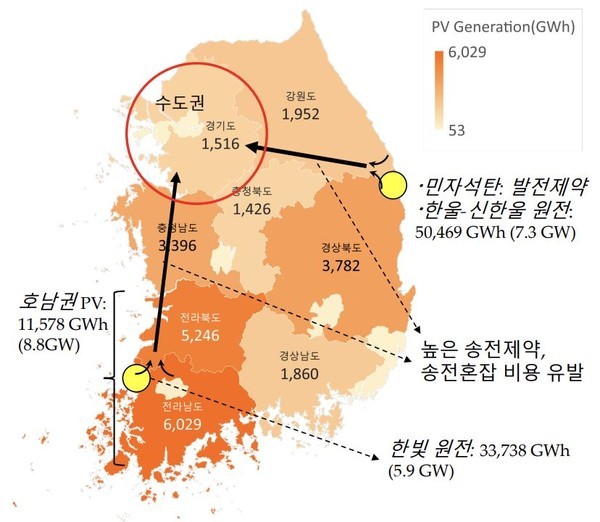

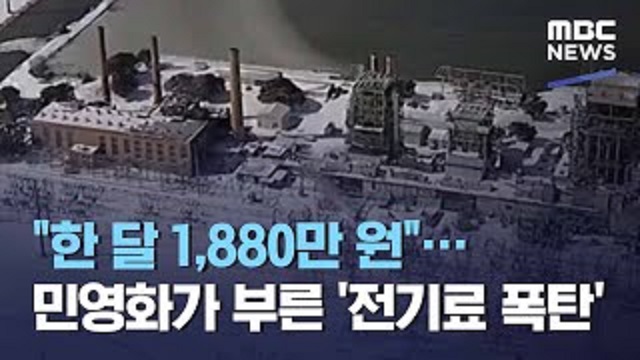

| 전력설비주 전력송전망 민영화와 인공지능AI 관련 대규모 투자에 전력망 확충 투자 증가 기대감 (0) | 2024.05.08 |

| 디아이 HBM제조 검사장비 국산화 수혜 외국인투자자 차익실현 매물 출현 추가상승제한 (0) | 2024.05.07 |

| 2024년 4월 외환보유액 전월대비 59억 9000만 달러 감소 원화가치 방어에 달러사용 가능성 (0) | 2024.05.07 |