https://youtu.be/Xp9U2RP6N34?si=0MF3RVCM6_i6ilwZ

안녕하세요

LG전자가 플랫폼 기반의 콘텐츠·서비스 사업 등으로 5년 연속 1분기 영업이익 1조원을 돌파하는데 성공했습니다.

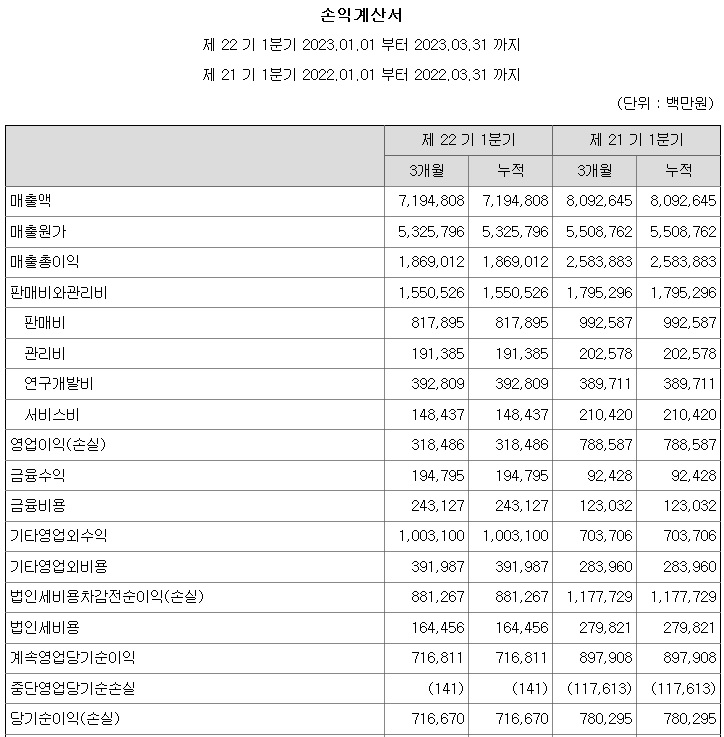

LG전자는 올해 1분기 연결기준 매출액 21조959억원, 영업이익 1조3329억원을 달성했다고 5일 공시했는데 잠정 실적은 금융정보업체 애프엔 가이드가 취합한 증권사 예상치 평균(컨센서스)인 영업이익 1조2873억원을 웃돌았고, 매출 21조2507억원보다는 소폭 하회했습니다.

LG전자는 시장 경쟁 심화 영향에도 견조한 수익성을 이어갔는데 1분기 영업이익은 2020년 이후 5년 연속으로 1조원을 넘겼습니다

LG전자가 경기침체 여파 속에서도 실적호전을 이어가는 것은 구독경제를 이용해 비싼 가전의 소비를 합리적인 비용으로 가능케한 것이 유효했다고 할 수 있습니다

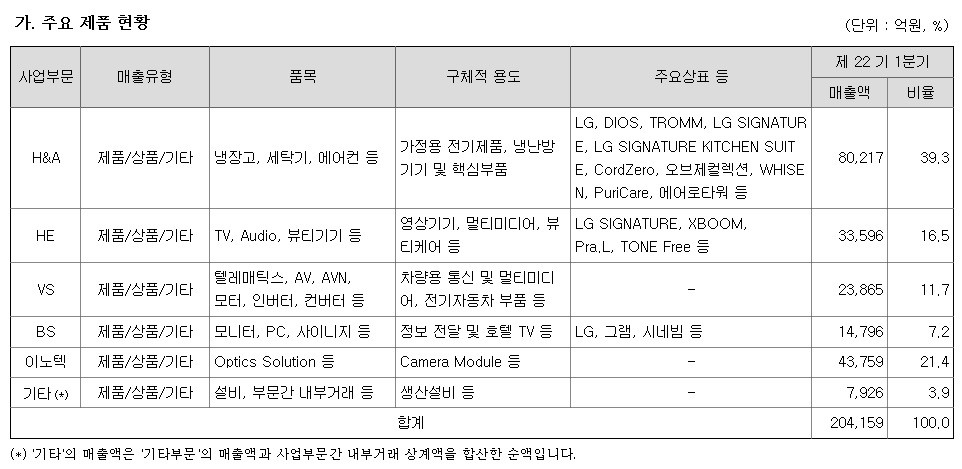

LG전자가 글로벌 경쟁력을 갖고 있는 냉난방공조(HVAC), 빌트인, 부품솔루션 등의 확대로 실적호전을 가져왔고 의류관리기 '올 뉴 스타일러', 올인원 세탁건조기 '워시콤보', 일체형과 대용량의 장점을 두루 갖춘 세탁건조기 '워시타워' 등 혁신적인 프리미엄 신제품들이 신시장을 만들고 있습니다

LG전자는 스마트폰 사업에서 철수하면서 이를 대체할 새로운 시장에 대한 갈망으로 혁신적인 도전에 나서고 있습니다

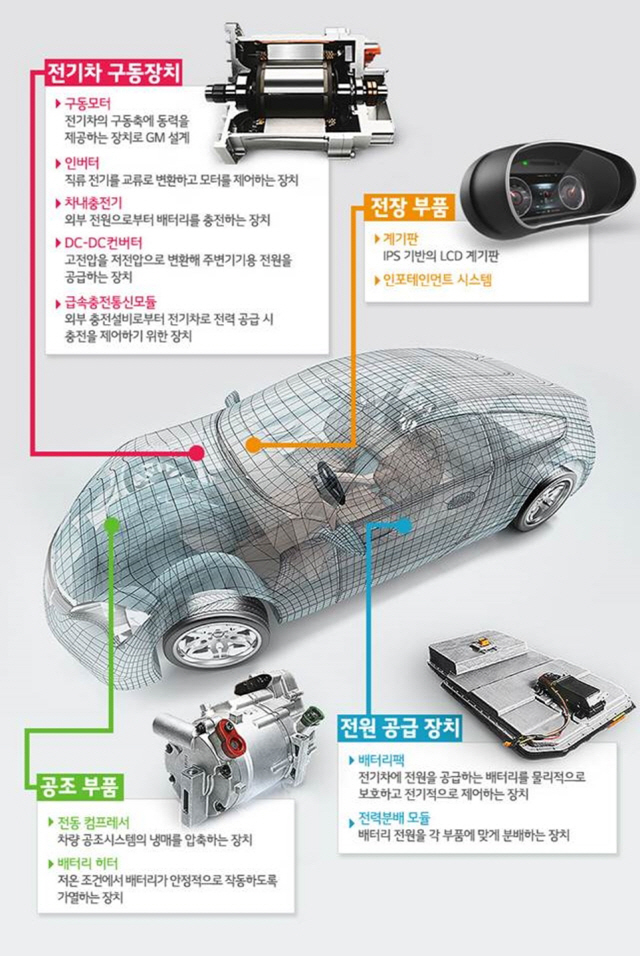

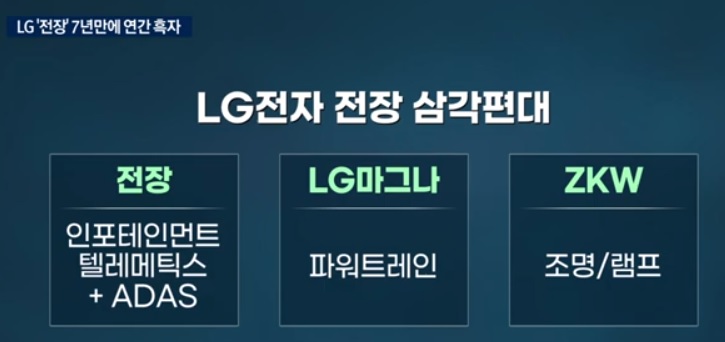

LG전자가 고 구본무 회장 때부터 공들여 키워오고 있는 전장사업은 수주 규모가 100조원을 넘길 것으로 보이며 실적을 견인하고 있는데 자동차 전장화가 진행되면서 실적호전도 이어가고 있습니다

LG전자가 TV사업에 인공지능 AI 기능을 접목한 프리미엄TV라인을 강화하여 시장을 선도하고 있어 프리미엄 가전 시장을 통해 성장을 이어갈 것으로 보입니다

LG전자 앞에는 경기침체 우려가 실적의 발목을 잡을 것으로 보이는데 국제유가 급등으로 인플레이션 우려가 다시 고개를 들면서 미국에서 금리인상 망령이 스멀스멀 살아나고 있기 때문입니다

LG전자가 다시 10만원을 넘기기 위해 글로벌 경기회복이 전제되어야 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 세토피아 감사범위 제한으로 인한 감사의견 거절 상장폐지 사유 발생 (0) | 2024.04.08 |

|---|---|

| 코스닥시장 거래정지 종목 속출 감사보고서 제출 시즌 상장폐지주의보 (4) | 2024.04.08 |

| 삼성전자 2024년 1분기 잠정실적 발표 어닝 서프라이즈 증권사 목표주가 랠리 조짐 (0) | 2024.04.06 |

| 엔케이맥스 감사의견 거절 상장폐지 사유발생 (0) | 2024.04.06 |

| 윤석열 민생토론회 공매도 금지 자회자찬 외국인투자자 순매수 증가 (0) | 2024.04.06 |