https://youtu.be/eau-mbQLluI?si=dhPuoqxvndTpsgYU

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

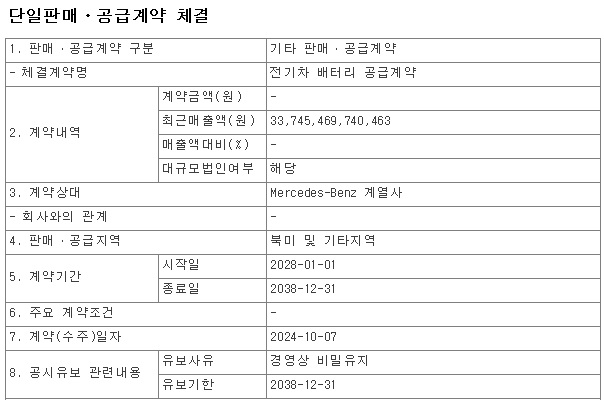

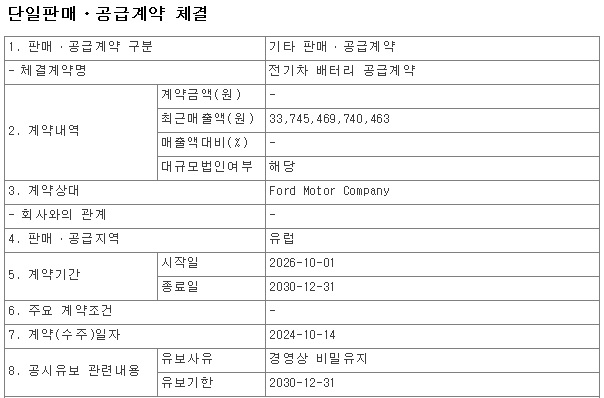

LG에너지솔루션이 2024년 4분기 실적을 발표했는데 전기차 케즘의 장기화로 4분기 실적이 적자전환하면서 어닝 쇼크를 내놓았습니다

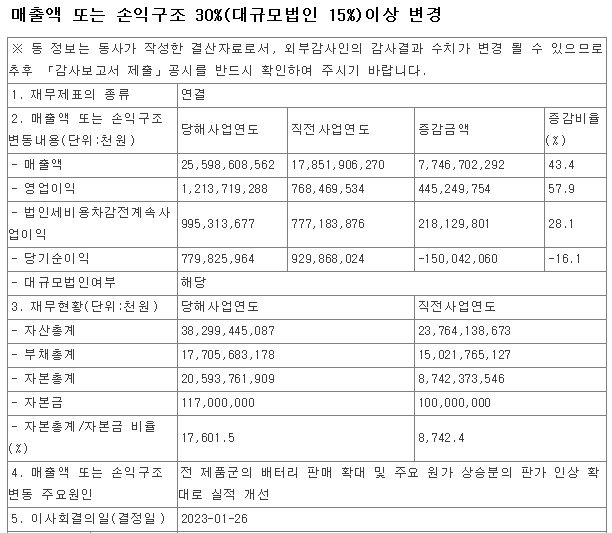

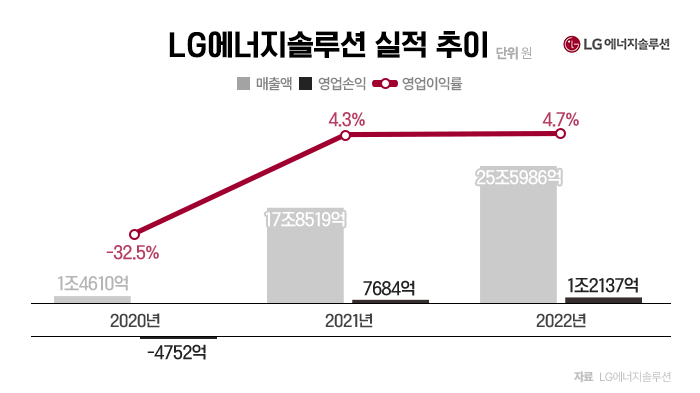

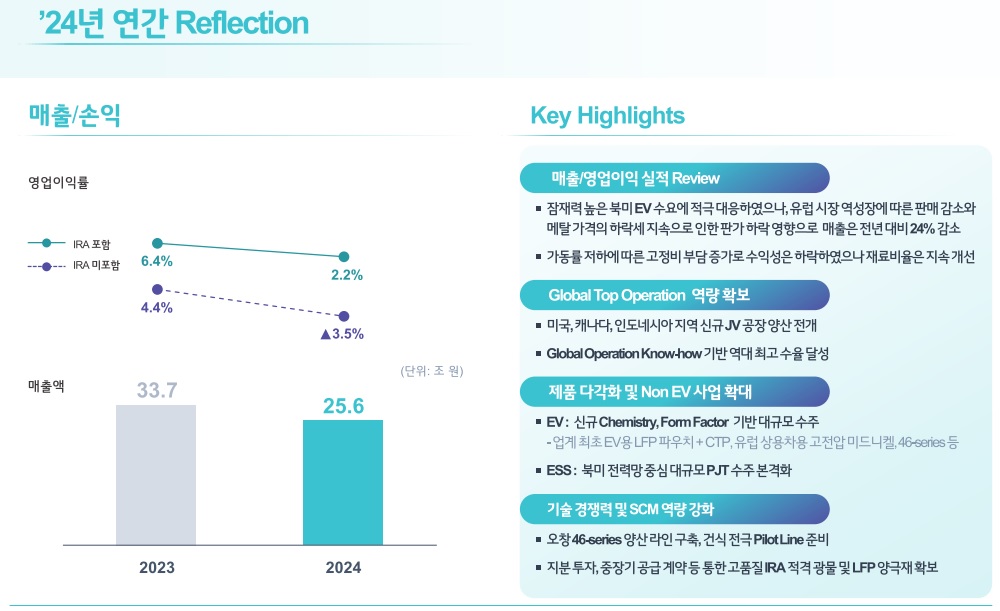

LG에너지솔루션은 연결 기준 지난해 연간 매출 25조6196억원, 영업이익 5754억원을 달성했다고 24일 공시했는데 전년 대비 매출(33조7455억원)은 24.1%, 영업이익(2조1632억원)은 73.4% 감소한 수치입니다.

지난해 4분기 매출은 6조4512억원, 영업손실은 2255억원으로 전년 동기 대비 매출은 19.4% 감소했으며, 영업이익은 적자 전환했는데 4분기 영업이익에 반영된 미국 IRA(인플레이션 감축법) 세액 공제 금액은 3773억원으로 이를 제외한 실질적인 4분기 영업손실은 6028억원으로 적자 폭이 늘었습니다.

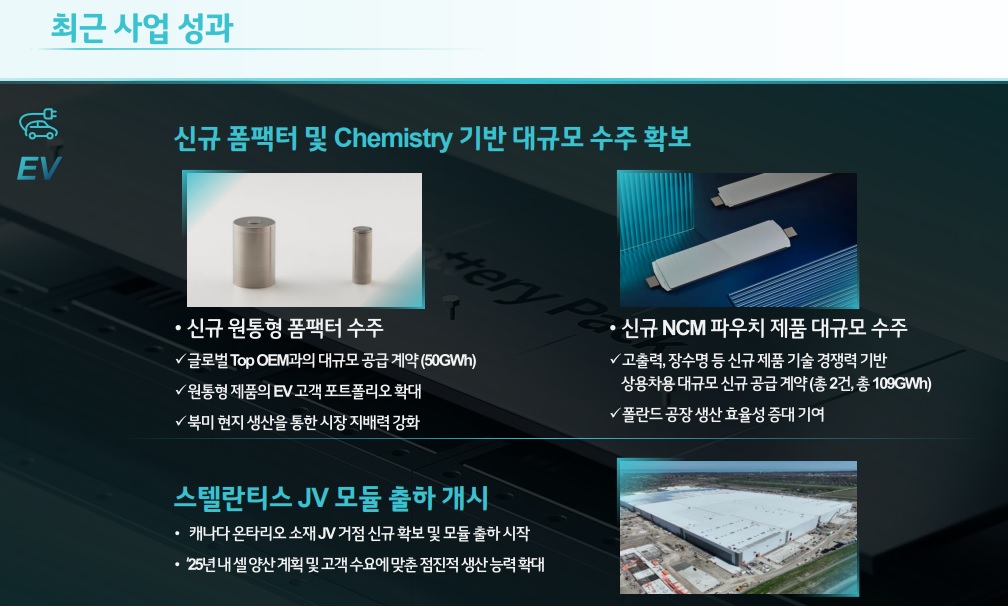

LG에너지솔루션의 북미지역 실적은 증가하며 전기차 케즘에서 회복되는 모습을 보였지만 유럽시장에서 역성장하고 메탈가격 약세로 판가가 하락하면서 적자전환하게 된 것입니다

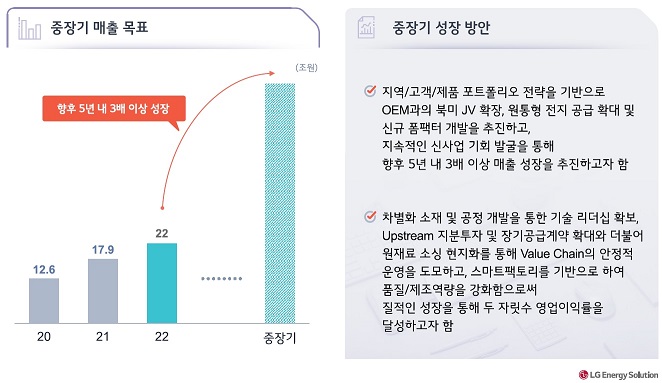

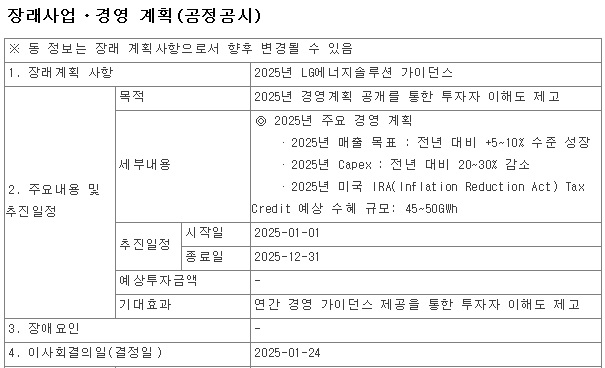

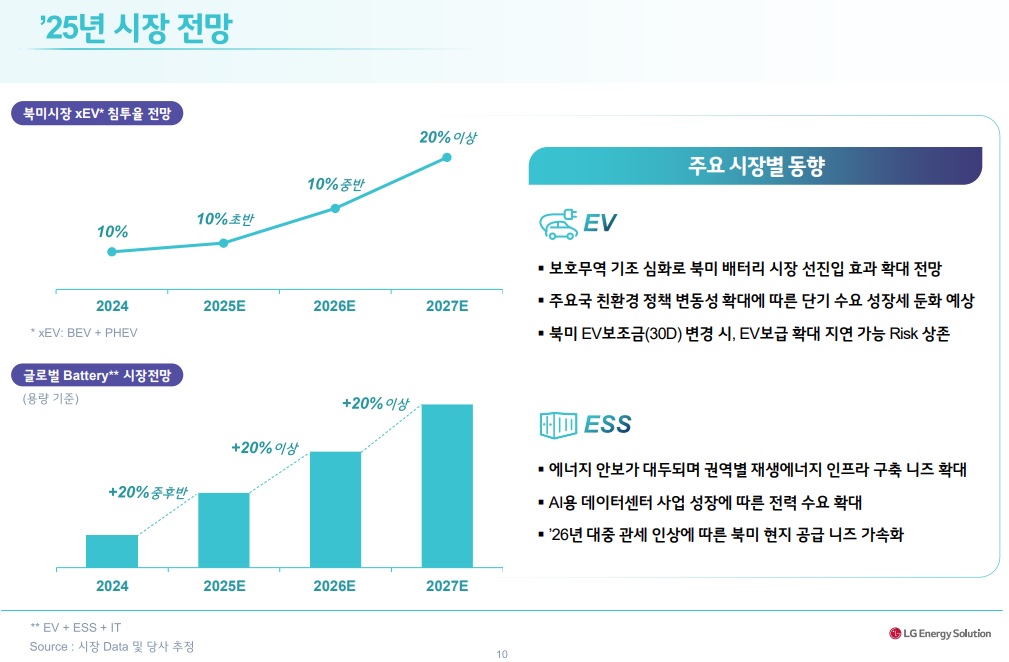

2025년 글로벌 전기차 배터리 시장은 전기차 케즘에서 회복되는 모습을 보이며 20% 정도 성장하는 한 해가 될 것으로 기대되고 있는데 이에 따라 글로벌 전기차배터리 시장점유율 3위를 하고 있는 LG에너지솔루션의 실적회복 가능성을 높여주고 있습니다

트럼프 2기 들어서 중국에 대한 견제가 이어지면서 북미지역에서 LG에너지솔루션의 시장점유율이 늘오날 것으로 보이기 때문입니다

일단 LG에너지솔루션은 투자를 줄여 비용절감에 나서기로 했는데 지난 해 완공한 공장들의 가동율이 떨어진 것을 끌어올리는데 주력하기로 한 것입니다

아울러 회복이 더딘 전기차배터리 공장라인을 빠르게 증가하고 있는 에너지저장장치ESS용으로 전환하여 수익극대화에 나서기로 한 상황입니다

트럼프 2기 정부에서 IRA에서 주고 있는 전기차 구매보조금을 폐지할 것으로 알려져 있어 미국 전기차 시장의 성장이 일시적으로 정체될 가능성이 커지고 있는데 그렇다고 전기차배터리 수요가 줄어 공급마져 줄 것 같지는 않다는 의견이 지배적입니다

전기차 보급이 일정수준 오르면서 매년 일정 수량의 전기차배터리 교체 수요가 발생하고 있기 때문입니다

LG에너지솔루션에게 2025년은 위기이자 기회로 작용할 것으로 보여 분기별 실적개선 여부를 확인할 필요가 있어 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 알루미늄 관련주 중국 경기회복 알루미늄 사용량 증가 가격상승에 동반 강세 기대감 (4) | 2025.01.27 |

|---|---|

| 범 현대가 한국무브넥스(구 한국프랜지공업) 태양광사업과 로봇부품사업 부각 상한가 (4) | 2025.01.27 |

| 태양광발전 관련주 미국 AI 인프라 투자 '스타게이트' 태양광발전과 배터리 에너지원 사용 (12) | 2025.01.24 |

| 현대건설 현대엔지니어링 실적부진 주가 반영 완료 (0) | 2025.01.24 |

| 현대차 일본 소프트뱅크와 주주간 계약 '보스턴다이내믹스' IPO 가능성 (1) | 2025.01.24 |