안녕하세요

토니모리는 화장품 전문 판매업체로 스킨케어와 색조화장품 등을 제조 판매하고 있는데 주로 전국의 로드샵(가맹점), 유통점,H&B, 면세점 등 오프라인 채널과 온라 인, 홈쇼핑 그리고 수출을 통해 실적을 내고 있습니다

여기다 주요 종속회사인 화장품 OEM / ODM 업체 메가코스를 통해서 주력상품을 직접 생산 중에 있고 금융업을 영위하는 토니인베스트먼트, 스마트2020토니비대면투자조합을 종속회사로 보유하고 있습니다

토니모리의 수출시장이 중국 화장품 시장에서 미국 화장품 시장으로 공략처를 바꾸고 있는 것이 실적에 긍정적인 결과를 가져오고 있습니다

토니모리는 지난해 미국의 대형 유통 채널 1500개 매장에 입점한데 이어 최근 미국 생활용품점 ‘미니소’와 상설 할인 매장 ‘노스트롬 렉’까지 거래처를 넓히고 있습니다

토니모리는 2023년 연결기준 영업이익이 96.16억원으로 전년대비 흑자전환에 성공했고 같은 기간 매출액 및 순이익은 각각 1,510.91억원, 29.87억원으로 전년대비 +19.20%, 흑자전환을 기록했습니다

화장품 제조회사인 메가코스를 통해 중소형 화장품 브랜드들의 OEM / ODM을 수행하며 실적 외형을 키우고 있습니다

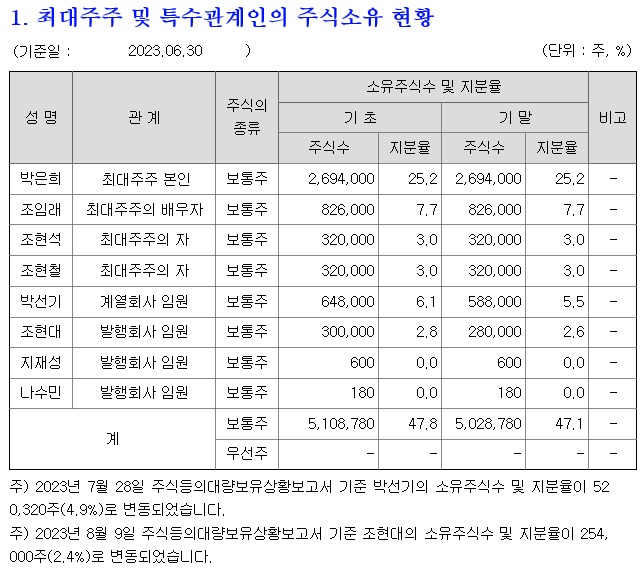

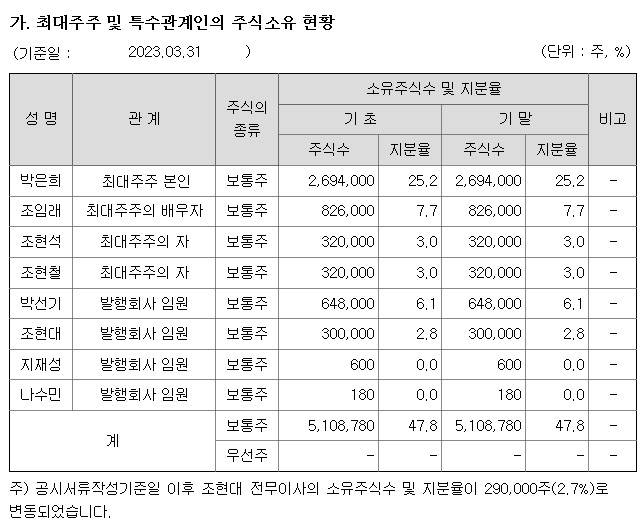

토니모리의 최대주주 지분이 53.34%에 달해 실적개선과 함께 품절주가 될 가능성이 높아지고 있습니다

토니모리의 지난 해 4분기 실적기준 적정주가는 6,500원 정도로 평가되고 있어 현 주가는 지난 해 실적을 주가에 반영하고 있는 모습입니다

국내 경기침체에도 불구하고 해외 수출이 증가하고 메가코스의 실적회복에 올 해도 실적회복세가 이어질 가능성이 있어 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 2024년 2월 무역수지 불황형 흑자 지속 반도체와 자동차 역할 교대 (0) | 2024.03.02 |

|---|---|

| 에이팩트 반도체 업황 회복세 해외진출 기대감 (2) | 2024.03.01 |

| 아진산업 배임 횡령 악재 주가반영 완료 경영투명성 확보 (2) | 2024.03.01 |

| 삼성SDI LFP배터리 조기 양산 착수 원통형배터리 시제품 출시 (0) | 2024.03.01 |

| 폴라리스오피스 인공지능AI 업스테이지와 온디바이스 AI 오피스 공동 개발 (2) | 2024.02.29 |