링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

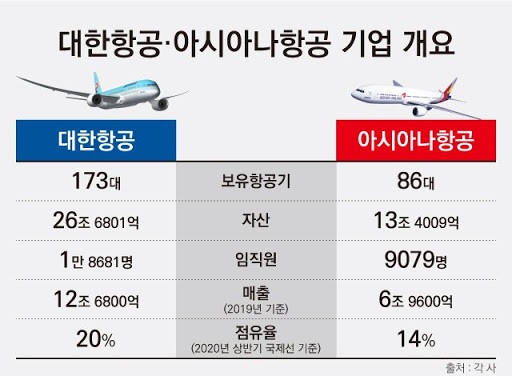

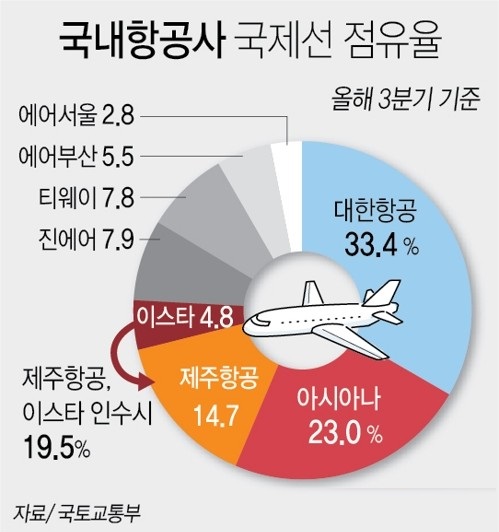

대한항공과 아시아나항공의 통합을 위한 주요국 경쟁당국의 심사에서 미국의 견제로 인해 통합이 깨질 수 있다는 우려가 나오고 있습니다

미국 법무부가 태평양 노선을 이용하는 자국민들이 대한항공과 아시아나항공의 통합으로 더 비싼 항공료를 부담하게 될 수 있다고 통합에 대한 반대소송을 제기할 것으로 알려지면서 양사의 통합국적기가 실패할 수 있다는 우려가 나오고 있습니다

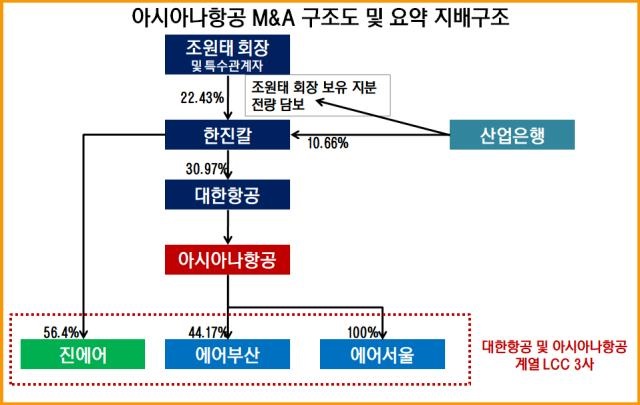

대한항공과 아시아나항공의 통합은 대한항공의 경영권 분쟁 과정에서 한국산업은행이 대량실업을 막기 위해 대한항공에 제안해 이뤄진 것으로 한국산업은행이 대한항공의 경영권분쟁에서 현 회장인 조원태회장 편에 서는 대신에 대한항공이 아시아나항공을 인수해 주는 것으로 합의 된 것인데 딜이 깨질 경우 한국산업은행은 아시아나항공 회생을 위해 새로운 인수자를 찾아야 할 상황입니다

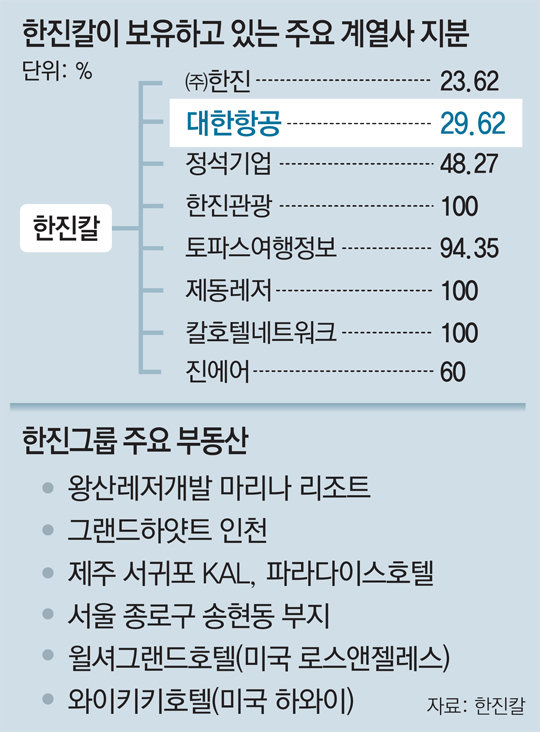

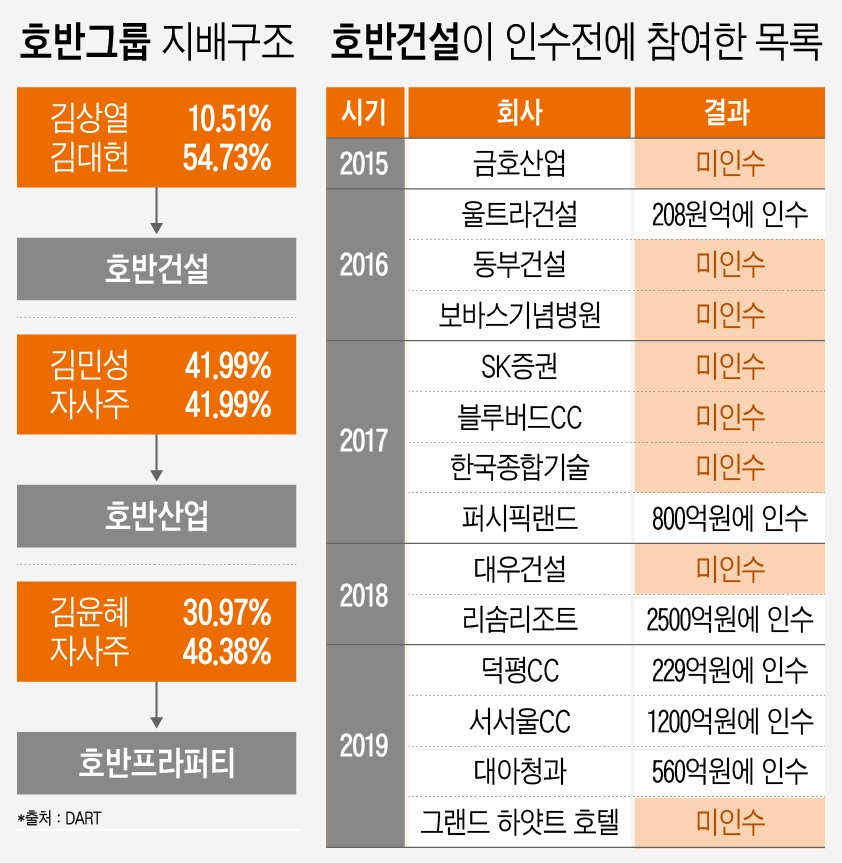

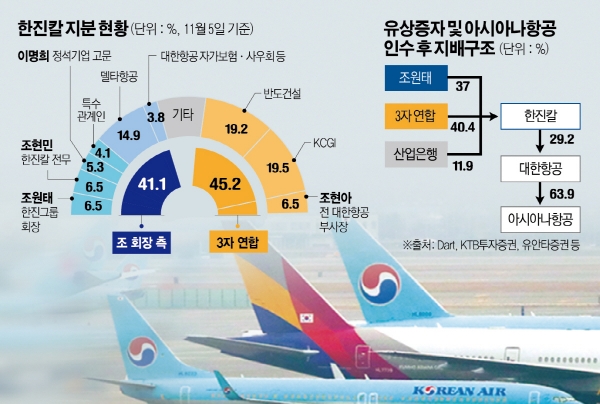

대한항공의 최대주주인 한진칼에 대한 경영권분쟁은 지분경쟁으로 나타나 주가가 급등하기도 했는데 이후 호반건설이 주요주주로 등장하면서 새로운 경영권 분쟁 우려가 싹트고 있습니다

대한항공과 아시아나항공의 통합이 깨질 경우 한국산업은행은 아시아나항공의 샐운 주인을 찾아줘야 해서 대한항공 경영권 분쟁에 개입할 명분도 사라져 다시금 지분경쟁이 발생할 수도 있는 상황입니다

미국 법무부의 소송 제기가 현실화 될 경우 대한항공과 아시아나항공의 통합은 물 건너갈 가능성이 크고 이를 기점으로 한진칼으 지분경쟁이 다시 발생할 수 있습니다

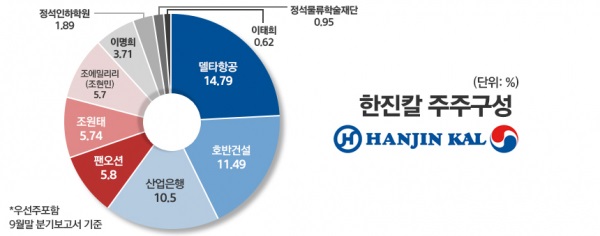

현재 한진칼 주요 주주현황을 살펴보면 ▲조원태 19.79% ▲델타항공 14.90% ▲호반건설 외 11.60% ▲산업은행 10.58% ▲팬오션 5.85% ▲국민연금 5.06%로 구성돼 있습니다.

시장참여자들은 호반건설에 의한 적대적 M&A가 가능하고 팬오션이 호반건설 편에 설 경우 조원태 회장과 지문경쟁에 들오갈 만하다는 평가입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 윤석열 "탈중국정책" 일본 경제 부흥의 신호탄 니케이지수 33년만에 최고치 기록 (0) | 2023.06.01 |

|---|---|

| 일론머스크 테슬라CEO 중국 방문 "미국의 중국에 대한 디커플링 반대" (2) | 2023.06.01 |

| 이수화학과 이수스페셜티케미컬 인적분할 후 첫 거래일 동반 상한가 (0) | 2023.05.31 |

| 미국 반도체기업 엔비디아 시가총액 1조달러 선 터치 (0) | 2023.05.31 |

| 윤석열 정부 북한 우주발사체 발사에 서울시민 대피 경보 오발령"호들갑 떠는 꼬라지 하고는" (0) | 2023.05.31 |