안녕하세요

티웨이항공사가 3분기 어닝서프라이즈 실적을 내놓은데 이어 4분기 실적마져 호조를 보이면서 작년 매출 1조원을 돌파했을 것이라는 기대감이 커지고 있습니다

티웨이항공은 지난해 매출이 누적 연결기준 1조3000억원을 기록한 것으로 알려졌는데 전년 매출 5258억원과 비교할 때 2.5배 증가한 규모입니다.

이미 지난 3분기 말 누적 매출이 9898억원이었던 터라 1조원 돌파가 확실했는데 티웨이항공은 제주항공, 진에어에 이어 3번째로 매출 1조클럽에 가입한 저비용항공사(LCC)가 되며 저비용항공사 시장의 성장을 알렸습니다

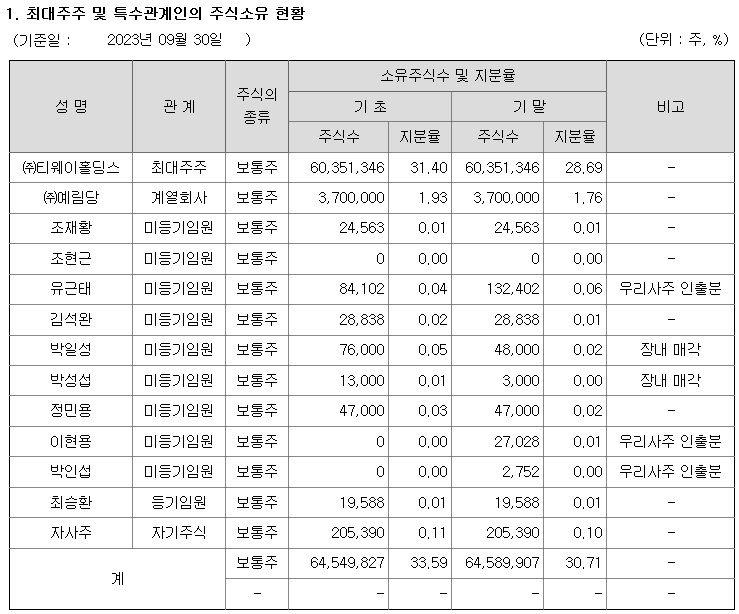

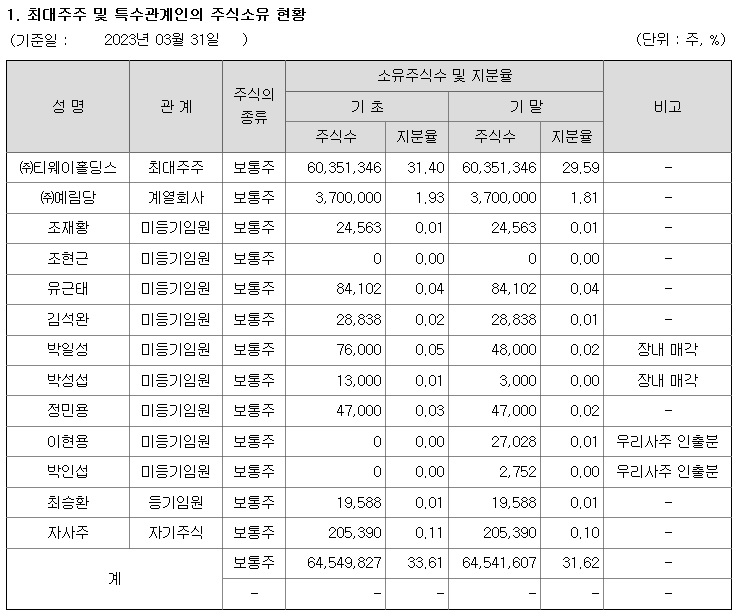

티웨이항공은 대기업이 아니라 중견기업인 예림당이 최대주주로 아동도서를 만들던 출판사가 저비용항공사를 인수해 잘 경영할 것이냐는 의문이 들었지만 코로나팬데믹을 거치면서 확실히 살아나는 모습을 보여주고 있습니다

티웨이항공의 성장은 대한항공 오너일가의 일탈과 갑질 때문에 발생한 진에어에 대한 정부 규제가 성장을 위한 모멘텀이 되어주었는데 진에어의 실적감소를 티웨이항공이 빠르게 흡수하면서 매출외형을 키워나갔습니다

코로나팬데믹 기간에 어려움을 겪기도 했지만 증자를 통해 자본을 확충하고 기존 단거리 위주의 노선에서 호주 시드니 노선을 개척해 중장거리 노선에 뛰어들어 수익성도 빠르게 개선하는 효과를 나타내고 있습니다

2022년에 대형기 347석 규모의 A330-300 3대를 포함해 총 4대를 도입했고, 이에 맞춰 LCC 중 가장 먼저 인력 채용을 재개하면서 공격경영에 나서고 있습니다

지난해엔 189석 규모의 B737-8 1대와 B737-800 1대씩을 각각 들여왔고, 객실승무원과 정비, 일반직 등의 직군에서 대규모 채용을 이어갔는데 그 결과 2021년 말 2131명이었던 티웨이항공 직원 수(기간제 포함)는 지난 3분기 말 2761명으로 30% 증원되기도 했습니다

올 해 티웨이항공은 총 7대의 항공기를 추가로 도입하는데 세부적으로는 ▲A330-300 2대 ▲B737-8 3대 ▲B737-800 2대로 ▲정비 ▲운항 ▲객실 ▲일반직 등 다양한 분야에서 채용도 전개하는 공격경영을 이어가고 있습니다

연내 인천~크로아티아 노선에 새롭게 취항하며, 기타 중장거리 노선 확장을 위해 내부적으로 검토를 진행 중인데 티웨이항공이 대한항공과 아시아나항공 합병에 따른 노선수 감축에 반사이익을 누릴 것으로 전망하고 있습니다.

대한항공이 유럽연합에 제출한 시정조치안에는 ▲인천~파리 ▲인천~로마 ▲인천~프랑크푸르트 ▲인천~바르셀로나 총 4개 노선을 국내 사업자에 양도하는 방안이 담겼는데 이 노선을 티웨이항공이 고스란히 넘겨받을 것으로 예상되고 있습니다

티웨이항공이 지난 3분 실적기준 적정주가는 4천5백원으로 평가되고 있어 아직은 실적을 반영하지 못하고 있다는 평가가 나오기 때문에 저평가를 메꾸는 저가매수세가 유입될 것으로 보입니다

현재 경기침체로 일반인들은 해외여행에 엄두가 나지 않고 있지만 부유층과 정규직 일자리를 갖고 있는 젊은층은 비행기표가 없어 해외여행을 못하고 있는 실정이라 티웨이항공은 젊은층의 수요를 흡수하며 빠르게 성장하고 있는 모습입니다

티웨이항공이 국제선 노선 대상 ‘대한민국 항공대전’ 프로모션을 실시하는데 프로모션은 티웨이항공 홈페이지 및 모바일 앱(웹)에서 8일부터 21일까지 진행되며 국제선 전 노선을 대상으로 하며 탑승 기간은 일부 기간을 제외한 1월 8일부터 3월 31일까지입니다.

‘대한민국 항공대전’ 프로모션에 해당되는 노선은 △일본 △동남아시아 △중앙아시아 △중화권 △대양주 지역입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성전자 2023년 4분기 잠정실적 발표 예정된 어닝쇼크 (0) | 2024.01.09 |

|---|---|

| 강석훈 KDB산업은행 회장 태영건설 자구안에 SBS 지분 담보 요구 (2) | 2024.01.09 |

| 큐브엔터 카카오엔터와 사업협력 시너지 효과 실적호전 지속 (2) | 2024.01.09 |

| 상온 초전도체 관련주 이석배 퀀텀에너지연구소 대표 상온 초전도체 연구성과 발표 소식에 일제히 급등세 학습효과 (4) | 2024.01.08 |

| 한컴위드 자회사 한컴인스페이스 국내 증시 상장 추진 (2) | 2024.01.08 |