https://youtu.be/zr1zz7Ku1Q0?si=0o-b0IFPlXUXgCVc

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

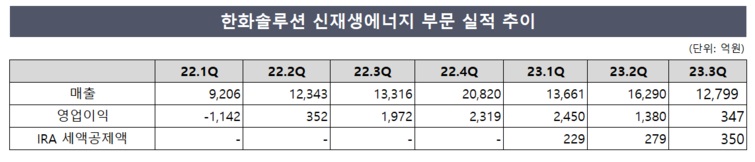

한화솔루션 신재생에너지(태양광) 부문이 3분기 미국 인플레이션 감축법(IRA) 덕에 간신히 적자를 모면했습니다

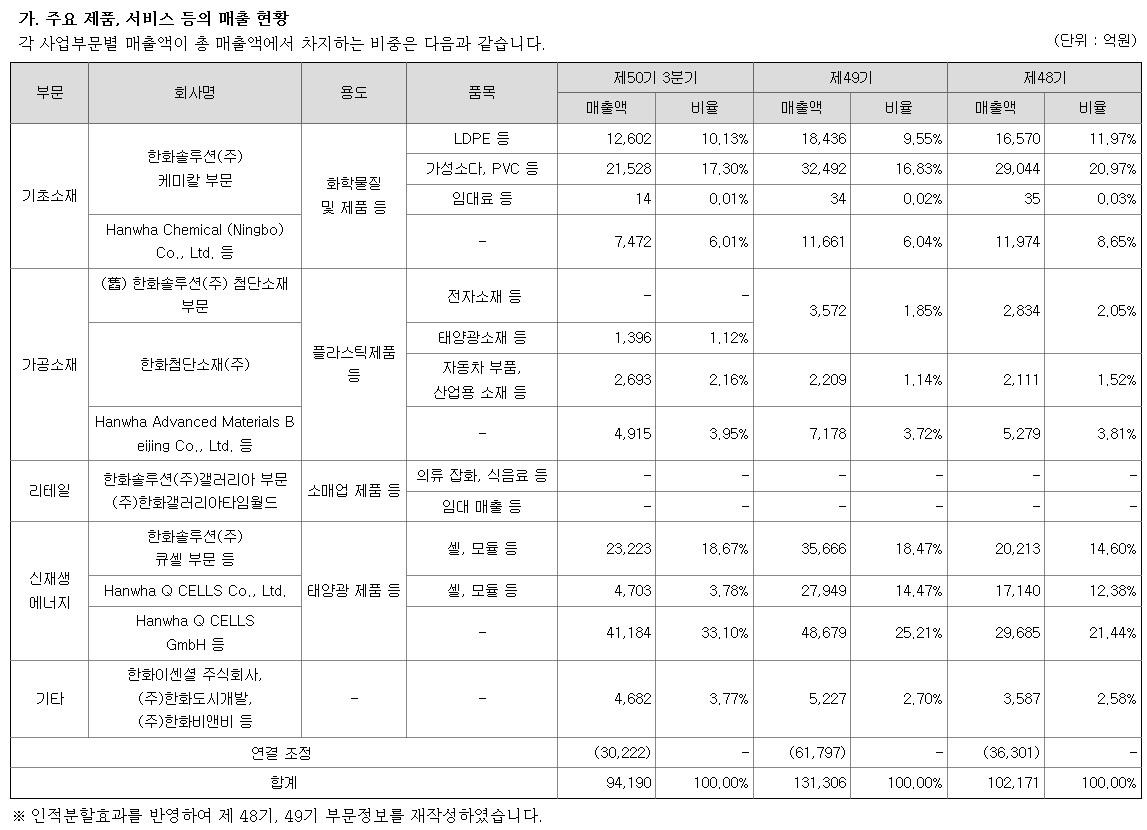

한화솔루션 신재생에너지 부문은 3분기 매출 1조2799억원, 영업이익 347억원으로 전년 동기 대비 각각 3.9%, 82.4% 감소했는데 이번 실적 부진은 태양광 모듈 판매량 감소와 판매마진이 축소된 때문입니다

미국시장에서 기준금리인상으로 신재생에너지에 대한 투자가 이연되고 있는데 미국 태양광시장에서 한화솔루션 큐셀의 시장점유율이 1위를 지키고 있지만 금리인상으로 투자가 위축되면서 태양광발전소에 대한 투자도 위축되고 있습니다

하지만 미국 연준의 긴축정책 중단 가능성이 나오면서 다시금 미국 태양광시장에 대한 투자가 재개될 것으로 보여 실적호전이 기대되고 있습니다

4분기는 북미 모듈 판매량 증가, 스프레드 개선과 함께 발전자산 개발 및 설계·구매·시공(EPC) 매출만 1조원을 웃돌 것이라며 실적개선을 예고하고 있는데 회사는 미국 조지아주 달튼공장과 가터스빌 공장을 중심으로 한 북미 태양광 밸류체인 구축에 공들이고 있고 내년 말 공장 증설을 마무리하면 북미내 모듈 생산능력은 8.4기가와트(GW)로 늘어나고 회사는 북미에 대규모 태양광 생산단지를 구축해 IRA 수혜를 극대화하겠다는 전략입니다.

미국 태양광 수요가 빠르게 증가하는 점도 긍정적인데 한국수출입은행 해외경제연구소에 따르면 올해 미국 태양광 설치 전망치는 당초 24GW에서 30GW로 상향되어 한화솔루션 큐셀의 실적개선 기대감을 키워주고 있습니다.

한화솔루션은 윤석열 정부의 신재생에너지 투자위축이 지속될 것으로 보고 내수 시장보다는 미국 시장에 공을 들이고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 키움증권 정기 이사회 새 대표이사 논의 미수금 손실 피해 지속 (2) | 2023.11.16 |

|---|---|

| 티로보틱스 전환사채 관련 파생금융상품평가손실 회계반영 마무리 단계 (0) | 2023.11.15 |

| 미국 10월 소비자물가지수CPI 하락 긴축정책 중단 기대감에 3대지수 일제히 급등 (2) | 2023.11.15 |

| 반도체 팹리스(설계) 업체 파두 부실 IPO 논란 금감원 유가증권신고서 재검토 착수 (2) | 2023.11.14 |

| KT&G 약 2조8000억원 규모 중장기 주주환원 정책 공개 (0) | 2023.11.14 |