링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

화장품 수출 실적이 역대 최대를 기록하자 화장품 종목들이 일제히 주가 상승세를 그리고 있습니다

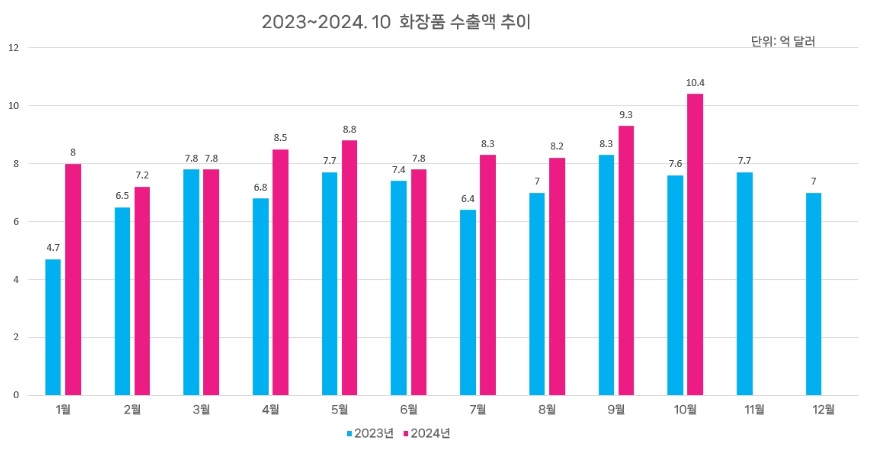

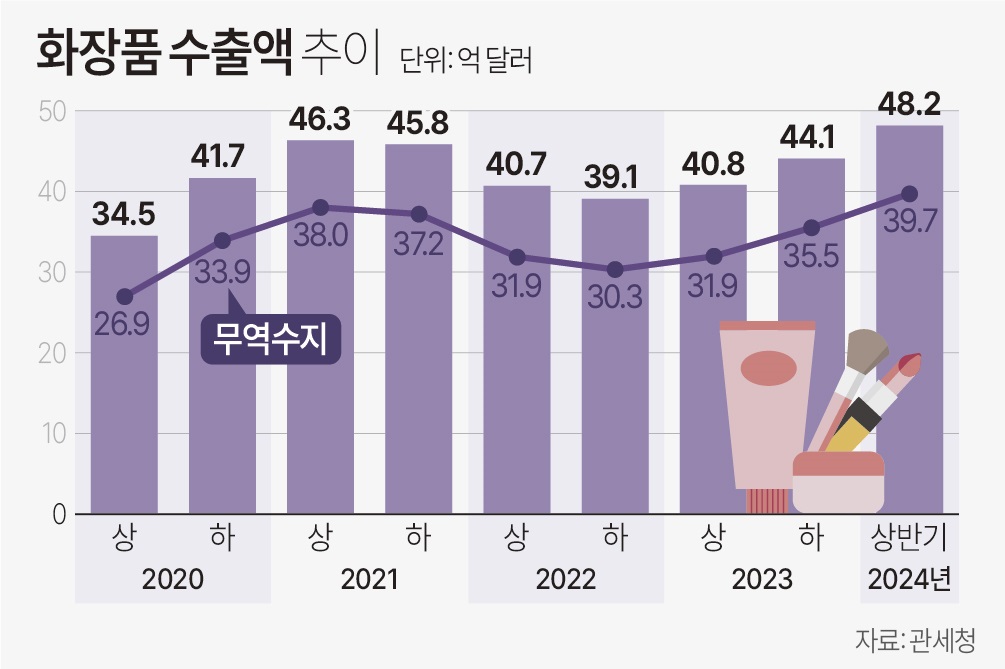

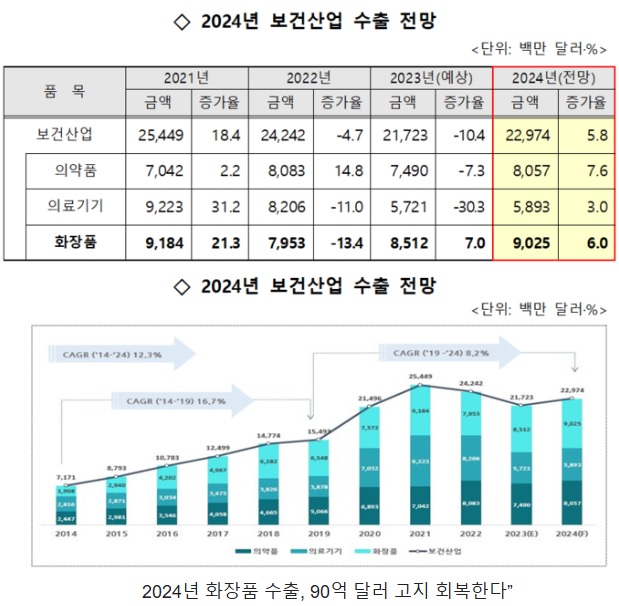

지난 2일 식품의약품안전처는 지난 1월부터 11월까지 국내 화장품 수출 규모가 93억 달러(잠정)로, 지난 2021년 전체 수출액(92억 달러)을 뛰어넘었다고 밝혔는데 화장품 수출은 지난 10월 한 달 동안 10억 달러 이상의 수출실적을 기록하기도 했고 연도별 수출액을 보면 2014년 18억달러, 2017년 49억 달러, 2020년 76억 달러, 2023년 85억 달러로 집계되어 꾸준히 증가하고 있는 모습입니다.

국내 화장품 수출 증가는 주로 일본, 미국 , EU, 중동, 중남미 등 중국을 제외한 전 세계에 골고루 증가하고 있는 모습인데 넷플릭스를 통해 K콘텐츠들이 소개되고 Kpop 스타들의 인지도가 올라가면서 자연스럽게 국내 화장품 기술에 대한 신뢰도와 인지도가 높아지며 소비가 증가하고 있습니다

Kpop 걸그룹들의 월드투어는 해외 10대와 20대 젊은 여성들에게 한국 화자품에 대한 긍정적인 인식을 심어주고 있고 넷플릭스를 통해 방영되는 K드라마와 K무비로 해외 30대와 40대 이상 중장년 여성들에게 한국 화장품에 대한 긍정적인 인지도를 높여주고 있습니다

최근 중국 한한령 완화 움직임으로 중국 화장품 시장에 대한 접근성이 커지고 있는 것도 2025년 한국 화장품의 중국 시장 기대감을 키워주고 있습니다

여기다 아모레퍼시픽그룹의 자회사 에뛰드가 새해 첫날부터 아이섀도우의 가격을 약 9% 인상하는데 인기품목의 가격인상은 원자재 및 인건비 상승에 따른 어쩔 수 없는 인상이지만 이것이 시발이 되어 전체 화장품 가격 상승을 가져올 가능성이 커 화장품 회사들의 수익성을 빠르게 개선시킬 것으로 기대되고 있습니다

화장품주들은 가격인상과 넓어진 시장으로 2025년 실적에 대한 기대감이 커지고 있는 상황입니다

투자에 참고하세요

화장품주

LG생활건강

아모레퍼시픽

아모레G

실리콘투

한국콜마

한국콜마홀딩스

코스맥스

코스맥스비티아이

한국화장품

한국화장품제조

신세계인터내셔널

코리아나

애경산업

토니모리

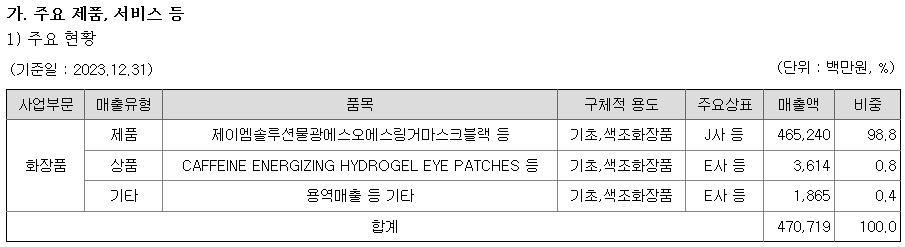

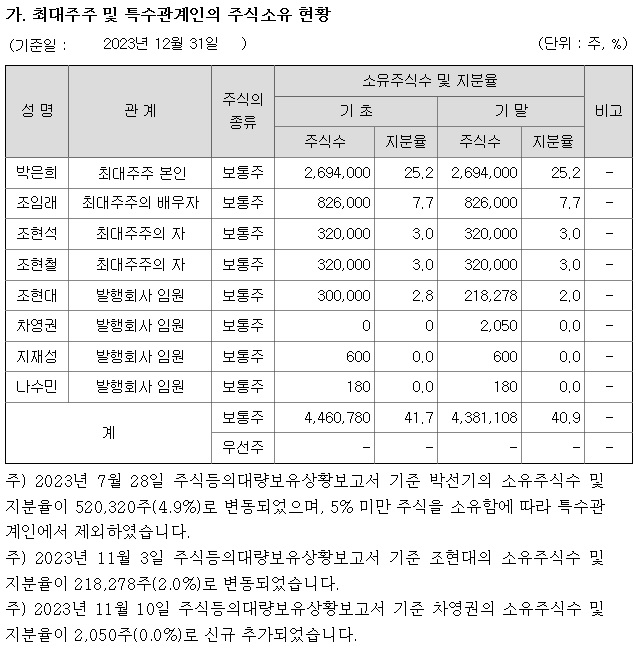

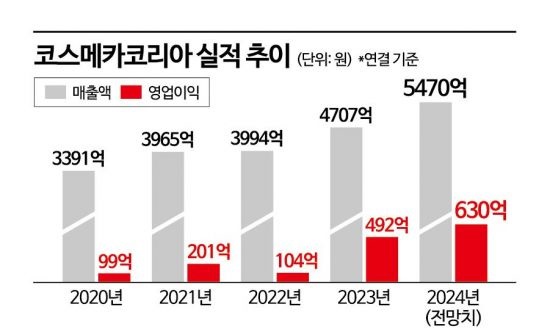

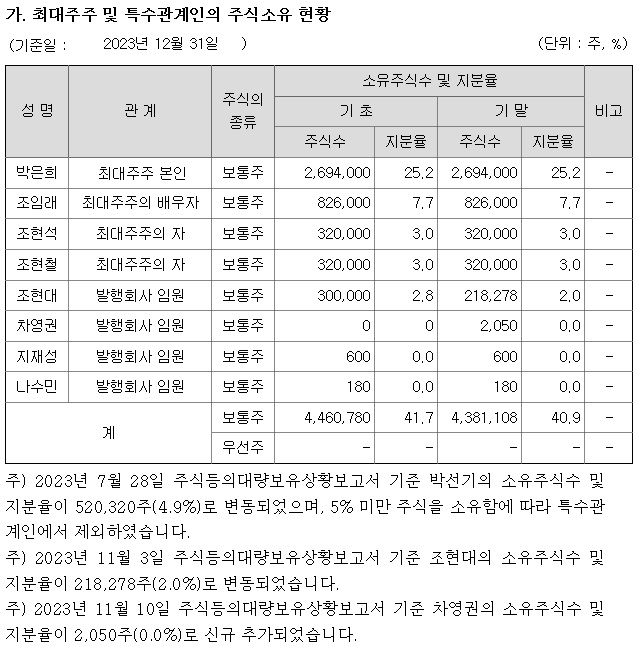

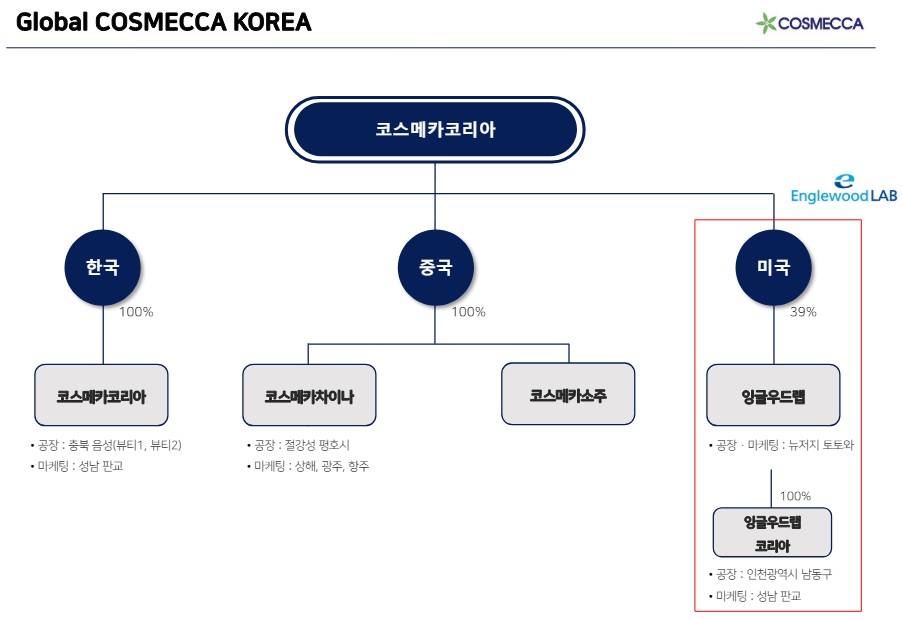

코스메카코리아

잉글우드랩

잇츠한불

에이블씨엔씨

제이준코스메틱

에스디생명공학

제닉

세화피앤씨

에프앤리퍼블릭

리더스코스메틱

아이패밀리에스씨

클리오

브이티

마녀공장

씨앤씨인터내셔널

선진뷰티사이언스

'주식시장이야기' 카테고리의 다른 글

| 윤석열 비상계엄 선포 글로벌 국가신인도 타격 한국은행 단기유동성 공급 (10) | 2024.12.04 |

|---|---|

| 윤석열 비상계엄선포 "종북 반국가세력 척결" 헌정중단 사태 공수부대 완전무장 국회본청 진입 (8) | 2024.12.04 |

| 미국 조바이든 정부 대중국 반도체 견제 HBM 포함 한국 반도체 중국 수출 규제 (5) | 2024.12.03 |

| 고려아연 경영권분쟁 본격 지분대결 새해 1월 23일 임시주총 개최 가능성 (3) | 2024.12.03 |

| 애플 아이폰 폴더블폰 출격 준비 삼성전자 폴더블폰 시장 수성 위기 삼성전자 주가 약세 이유 추가 (3) | 2024.12.02 |