링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

코스메카코리아의 1분기 실적발표가 어닝 서프라이즈로 나타나자 화장품주들에 대해 매수세가 유입되고 있는 모습입니다

그 동안 화장품주들은 중국소비주의 테두리에 갇혀 시장에서 소외되어 온 상황인데 주가도 싸보여 개인투자자들의 묻지마 매수를 유도하기 딱 좋은 상황이었습니다

코스메카코리아의 어닝서프라이즈 실적이 개인투자자들에게 하나의 신호탄을 쏴 준 것으로 2차전지에서 차익실현한 자금들이 갈 곳을 몰라 헤메고 있었는데 방향을 정해 준 것과 마찬가지입니다

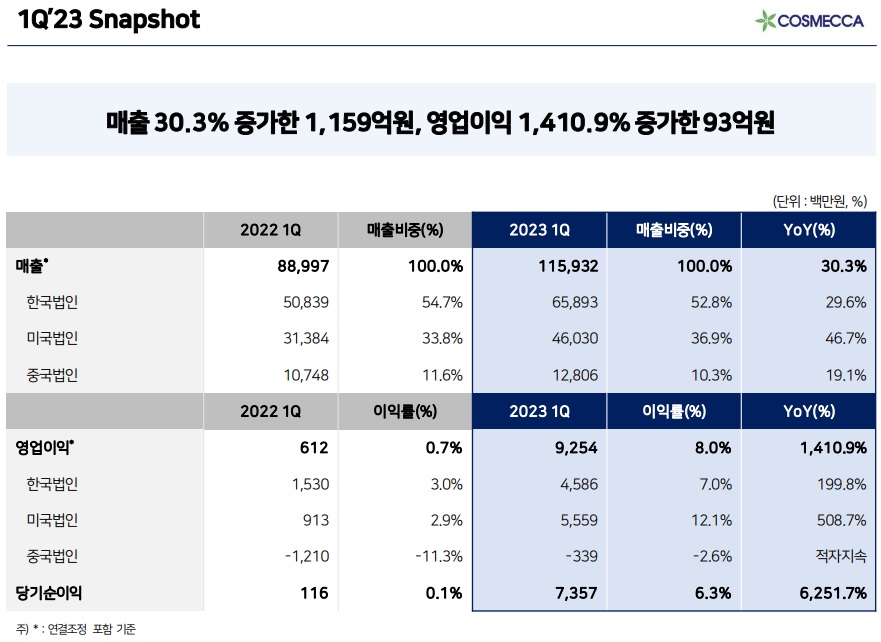

코스메카코리아는 1분기 연결기준 영업이익이 전년동기대비 1410.9% 증가한 92억5400만원으로 집계됐다고 9일 공시했고 같은 기간 매출액은 1159억3200만원으로 30.3% 늘어난 것으로 나타났고 당기순이익은 73억5700만원으로 6251.7% 증가한 것으로 잠정 집계됐습니다.

코스메카코리아는 국내 뿐 아니라 중국에도 공장을 갖고 있는데 중국 법인의 실적도 호전된 것으로 알려지면서 화장품주들에 매수세가 유입디고 있는 모습입니다

개인투자자들은 중국소비주가 한중관계가 최악으로 가면서 예전 중국 사드보복 때와 같은 경제제재를 받지 않나 하는 두려움에 아예 외면하고 있었는데 코스메카코리아의 실적호전은 화장품주가 중국소비주만은 아니라는 사실을 잘 보여주고 있습니다

중국의 경제재제가 화장품주에는 예전만 못한 피해를 줄 것이라는 사실을 코스메카코리아 실적으로 확인할 수 있는 것 같습니다

특히 코스메카코리아는 중국 뿐 아니라 미국시장도 갖고 있는데 잉글우드랩을 통해 미국 화장품시장에도 진출해 있어 중국시장에 대한 위험이 분산되어 있는 회사라고 할 수 있습니다

코스메카코리아의 1분기 실적기준 적정주가가 11만원정도로 평가되기 때문에 개장 초 상한가로 시작한 이유가 있는 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 애경케미칼 글로벌 전기차배터리 1위 중국 CALT 나트륨배터리 대체 수혜 기대감 (0) | 2023.05.10 |

|---|---|

| 아진산업 현대차 LG에너지솔루션 미국 배터리 공장 추가 건설 수혜 기대감 (0) | 2023.05.10 |

| 쿠팡 2023년 1분기 실적발표 어닝서프라이즈 최대 매출, 영업이익 달성 (0) | 2023.05.10 |

| 미국증시 소비자물가지수(CPI)와 연방정부 부채한도 협상에 하락마감 (0) | 2023.05.10 |

| 조선주 고부가가치 LNG선 수주 증가와 후판가격협성 성공 기대감에 주가반등세 (0) | 2023.05.09 |