링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

에스비비테크는 1993년 설립 초기 초경볼(Tungsten Carbide) 국산화 개발을 시작으로 국내 최초 세라믹 볼 베어링 국산화에 성공하고, 탈일본 핵심 소부장 제품인 로봇용 감속기를 순수 국내기술로 국내 최초 국산화 및 ‘로보드라이브‘로 상품화 뒤, 전문화된 감속기모듈화 제품까지 사업 영역을 확장하고 있는 로봇관련회사로 성장성이 큰 기업으로 평가되고 있습니다

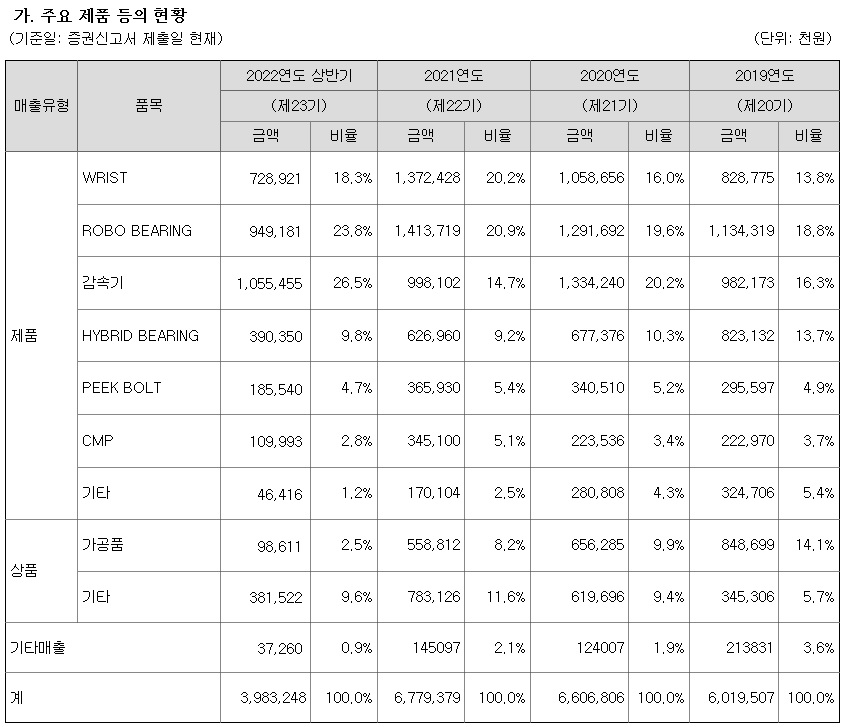

동사의 특수 환경용 베어링은 국내외 반도체, LCD 장비 및 공정장비에 사용되고 있고 국내외 협동로봇 시장의 빠른 성장성에 수혜를 입고 있는 상황입니다

협동 로봇은 ‘지능형 로봇 개발 및 보급 촉진법’에서 환경을 인식하고 상황을 판단하여 자율적으로 동작하는 기계장치로 정의하고 있으며 4차 산업혁명에서의 협동로봇은 한 공간에서 인간과 같이 일할 수 있는 로봇과, 인간과 공존하는 환경 안에서 이루어지는 자동화 시스템으로 인식되고 있습니다

협동로봇 활용과 관련해 산업 현장에서는 도색, 나사 체결, 간단한 로딩·언로딩, 용접, 조립 등 단순반복 활동을 수행하는 분야에 로봇이 활용되고 있고, 가정이나 병원에서는 돌봄 서비스, 청소, 요리 등 반복되는 단순업무 환경과 생활을 개선할 수 있는 공간에서 활용되고 있습니다.

에스비비테크의 핵심 기술은 정밀 감속기 개발 및 제조기술이며 기존 정밀 베어링 기술을 바탕으로 핵심 기술을 확보하고 있습니다.

에스비비테크는 핵심기술을 바탕으로 하모닉 타입 감속기, RV 감속기, 스마트 엑츄에이터로 사업을 확대하여 정밀 동력 전달 부품 전문기업으로 발전하여 새로운 시장을 창출할 수 있을 것으로 예상하고 있습니다.

에스비비테크의 원천기술은 현대차그룹의 보스톤다이내믹스에도 필요한 기술이자 삼성전자의 레인보우로보틱스에도 필요한 기술로 대기업들이 탐을 낼만한 기술이라 M&A에 이름이 거론되고 있는 상황입니다

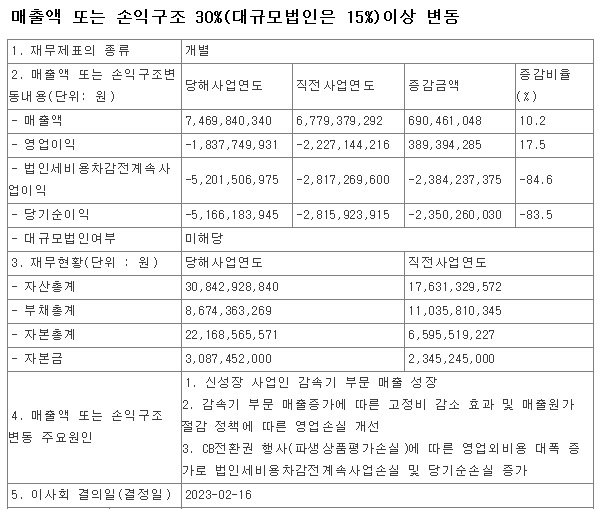

실제로 연초 1월 2일 최저가 15,550원에서 3월 23일 최고가 95,000원까지 급격하게 급등하기도 했는데 이대 현대차그룹에서 감속기 업체를 인수한다는 루머가 시장에 돌기도 했습니다

이후 4월 내내 가격조정을 받으며 주가하락을 보이고 5월들어 주가반등이 모색되고 있는 모습이라 1분기 실적에 대한 기대감이 주가에 반영되는 것 같습니다

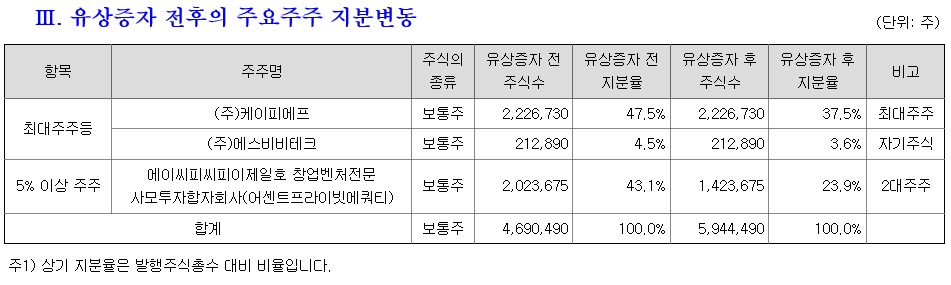

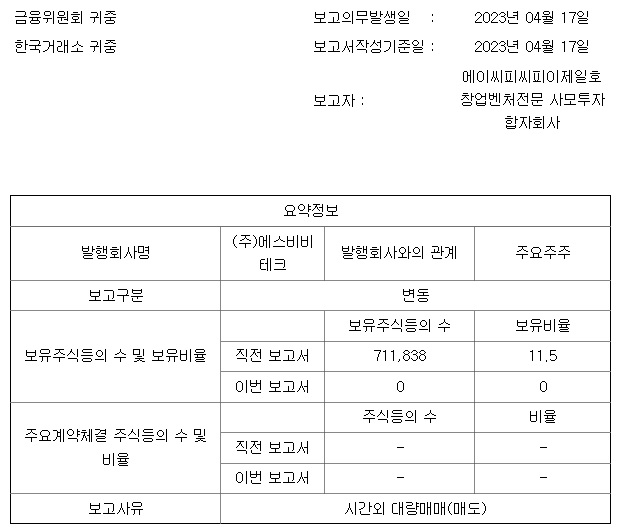

에스비비테크는 M&A가 주가를 움직이는 주요 동인이 되고 있는데 모회사인 케이피에프가 가격만 맞다면 경영권 매각 가능성이 있기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 닭고기 관련주 공급부족 우려에 구제역 발생 가격상승 기대감 (2) | 2023.05.14 |

|---|---|

| 우수AMS 내연기관 엔진부품사에서 전기차 부품사로 전환 최대주주 불안전정이 주가발목 (0) | 2023.05.14 |

| 뷰노 인공지능AI 테마바람 실적으로 증명해야 할 주가급등 (0) | 2023.05.14 |

| 슈어소프트테크 인공지능AI 시대 소프트웨어 검증 사업 성장 수혜주 (0) | 2023.05.13 |

| 한국전력 25조 7천억원 규모 자구안 공개 정승일 한전사장 사의 표명 전기료인상 명분쌓기 (0) | 2023.05.13 |